Le système de retraite français pour les travailleurs non-salariés repose sur le principe de la répartition : les cotisations des actifs d'aujourd'hui paient les pensions des retraités actuels et donnent des droits futurs. La retraite des indépendants a été profondément harmonisée avec celle des salariés, mais elle conserve des spécificités selon la nature de l'activité. Il est important de distinguer :

les artisans, commerçants et professions libérales (PL) non réglementées

les professions libérales réglementées dont l'activité est soumise à l'obtention d'un diplôme ou d'une inscription à un ordre représentatif de la profession

Pour tous les indépendants, la retraite se compose obligatoirement de deux piliers : la retraite de base et la retraite complémentaire.

La retraite des artisans commerçants et PL non réglementées

La retraite de base

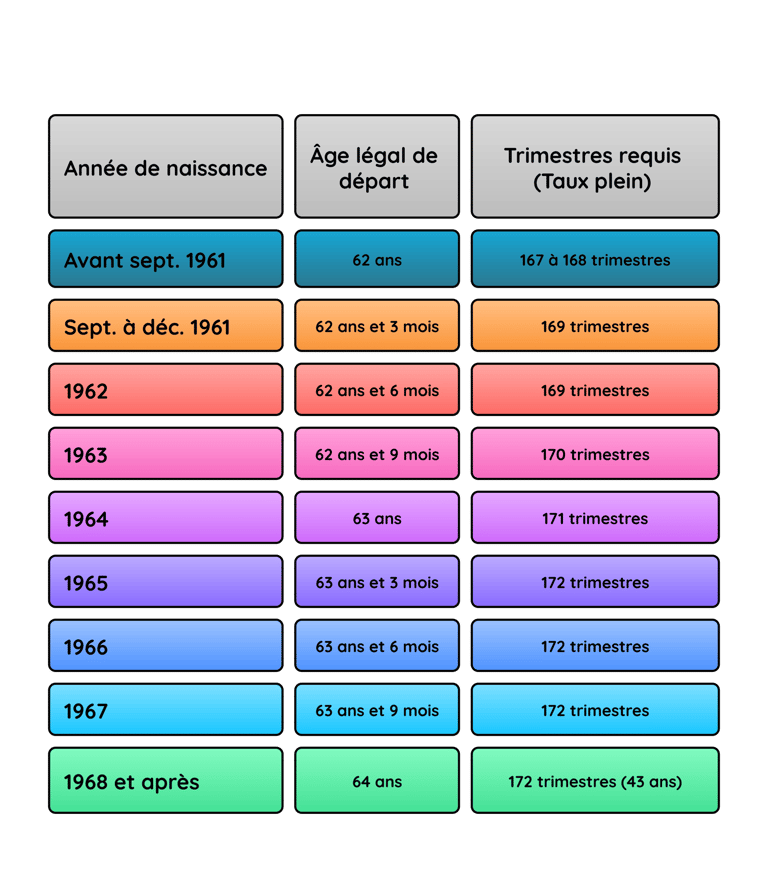

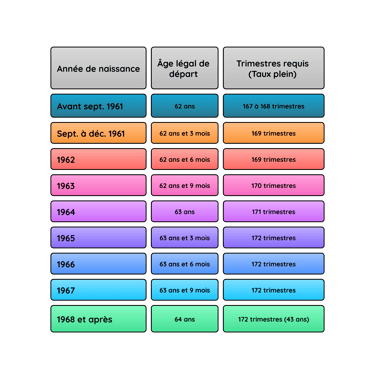

La retraite de base des artisans et commerçants est gérée par la Caisse Nationale d'assurance Vieillesse (CNAV). Son fonctionnement est identique aux salariés. Vous ne pouvez pas prendre votre retraite avant «l'âge légal de départ à la retraite». qui dépend de votre date de naissance. Pour obtenir le "taux plein", c'est à dire le montant maximum de votre pension de retraite, il faut avoir validé 172 trimestres (soit 43 ans).

La formule de calcul de la pension de retraite est désormais la même que pour les salariés du privé :

Pension de base = Revenu Annuel Moyen (RAM) × Taux × (Trimestres requis / Trimestres validés)

Taux : Il est de 50 % maximum si vous avez tous vos trimestres

Revenu Annuel Moyen : Il est calculé sur vos 25 meilleures années de revenus dans la limite du plafond annuel de la sécurité sociale.

Il existe également un mécanisme de décote et de surcote en fonction du nombre de trimestres validés, expliqué ici.

Le maximum de pension est identique à celui des salariés. Il est bloqué à 50 % du Plafond de la Sécurité Sociale (PASS).

Plafond 2026 : 2 002,50 € brut / mois.

Le cas spécifique des Micro-entrepreneurs

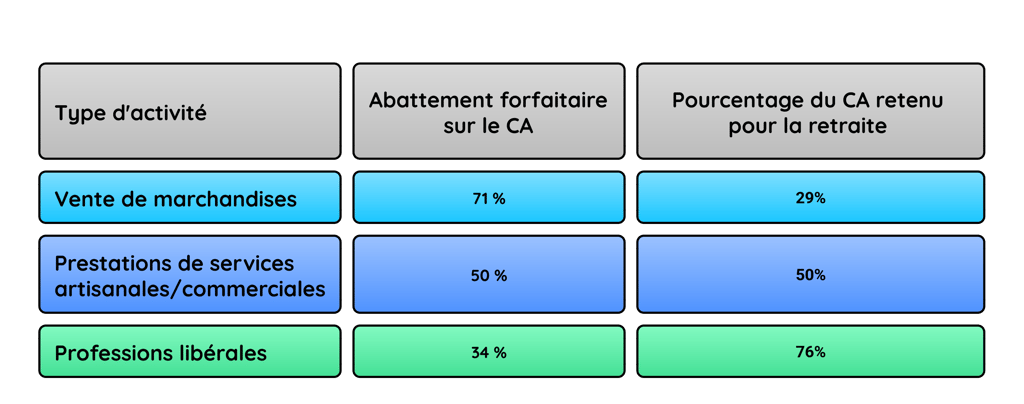

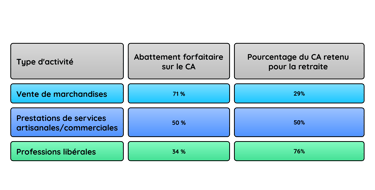

Pour les auto-entrepreneurs, le calcul du revenu annuel moyen est plus complexe car il repose sur le Chiffre d'Affaires (CA) et non sur le bénéfice.

L'administration applique un abattement forfaitaire sur votre CA pour "imaginer" votre revenu en fonction de la nature de votre activité :

71 % pour la vente de marchandises.

50 % pour les prestations de services artisanales/commerciales.

34 % pour les professions libérales.

Exemple : Si vous vendez des marchandises et faites 20 000 € de CA, votre revenu pris en compte pour votre retraite sera de 20 000 − 71% = 5 800 €. Ce qui est extrêmement faible.

La retraite complémentaire

Les indépendants ne cotisent pas à l'Agirc-Arrco, mais au RCI (Régime Complémentaire des Indépendants). Tout comme les salariés, il s'agit d'un système par points.

Calcul de votre pension complémentaire : Nombre de points × Valeur du point.

En 2026, la valeur du du point est d'environ 1,335 €.

Pour connaître le nombre de points que vous avez acquis au cours de votre carrière, il est nécessaire de se connecter à votre espace retraite personnel via le site info-retraite.fr.

Particularité des indépendants : Le revenu sur lequel vous cotisez pour votre retraite n'est pas un salaire brut, il correspond à votre revenu d'activité moyen (RAM). Depuis 2026 , pour calculer vos cotisations et vos droits :

On prend votre bénéfice ou votre rémunération nette de gérance pour un gérant d'EURL ou SARL

On applique un abattement forfaitaire de 26 %.

Le résultat constitue votre assiette sociale sur laquelle vous cotisez réellement

.

La retraite des PL réglementées

La retraite des PL réglementées est très complexe car elle repose uniquement sur un système de points et varie énormément en fonction de votre profession. Chaque activité possède sa propre caisse de retraite professionnelle avec ses propres règles de fonctionnement. Pour retrouver la caisse qui vous est attribuée :

La retraite de base

C'est la différence majeure : même la retraite de base fonctionne par points.

Le principe : Vos cotisations annuelles vous permettent d'acquérir des points

Le calcul : Total des points × Valeur du point.

L'organisme : La CNAVPL ( caisse nationale d'assurance vieillesse des professions libérales) pour la majorité des libéraux, ou la CNBF (caisse nationale des bareaux français) pour les avocats.

Le Revenu d'activité moyen n'existe pas ici. On ne regarde pas vos 25 meilleures années, mais l'intégralité de votre carrière via vos points.

Pour connaître le nombre de points que vous avez acquis au cours de votre carrière, il est nécessaire de se connecter à votre espace retraite personnel.

Techniquement, il n'y a pas de plafond de pension fixe comme les 2 002,50 € du régime général. Le montant de votre retraite de base dépend uniquement du nombre de points accumulés multiplié par la valeur du point.

Cependant, il existe un plafond de points que vous pouvez acquérir chaque année, ce qui crée de fait une limite maximale à la pension.

La retraite complémentaire

Il s'agit la encore d'un système de points. Chaque profession possède sa propre caisse avec ses propres règles. C’est ici que les montants varient le plus.

Retraite complémentaire = Nombre de points x Valeur du point

Pour connaître le nombre de points que vous avez acquis ainsi que la valeur du point, nous vous invitons à vous connecter sur votre espace personnel dédié au sein de votre caisse spécifique.