Les travailleurs non salariés (TNS) regroupent principalement les gérants d'EURL, les gérants majoritaires de SARL, les entrepreneurs individuels et les professions libérales. Les travailleurs non salariés sont rattachés à la Sécurité sociale des indépendants (SSI). Celle-ci est désormais intégrée au régime général de la sécurité sociale.

Toutefois, les droits et niveaux d’indemnisation sont différents de ceux des salariés ou assimilés salariés.

Il est important de distinguer :

les artisans, commerçants et professions libérales (PL) non réglementées

les professions libérales réglementées dont l'activité est soumise à l'obtention d'un diplôme ou d'une inscription à un ordre représentatif de la profession

Ces deux catégories de TNS ne possèdent pas la même protection sociale.

La protection sociale des artisans, commerçants et PL non réglementées

En cas d'arrêt de travail

En cas d'arrêt de travail, les artisans, commerçants et PL non réglementées peuvent bénéficier d'indemnités journalières (IJ) de la sécurité sociale. Le versement de ces IJ est soumis à certaines conditions :

le travailleur indépendant doit être affilié à la sécurité sociale au titre d'une activité professionnelle depuis au moins 1 an

le travailleur indépendant doit arrêter son activité professionnelle et être dans l'incapacité de travailler

le travailleur indépendant doit transmettre les volets 1 et 2 de son arrêt de travail à la sécurité sociale sous 48h

Si l’affiliation TNS est inférieure à 12 mois, vous n’avez normalement pas droit aux indemnités journalières au titre de votre activité indépendante.

Toutefois, il existe une possibilité de maintien de droits si vous étiez précédemment affilié à un autre régime (par exemple comme salarié) et si il n'y a pas eu d'interruption entre les deux activités. Dans ce cas, les périodes de couverture antérieures peuvent être prises en compte.

L'indemnité journalière des TNS est calculée en fonction du revenu annuel moyen du travailleur indépendant :

IJ = 1/730 x Revenu annuel moyen (RAM) des 3 dernières années. Les revenus sont pris en compte dans la limite du plafond annuel de la sécurité sociale (PASS)

Votre RAM correspond à :

votre bénéfice auquel on applique un abattement de 26% pour les entrepreneurs individuels ou gérant d'EURL à l'impôt sur le revenu (IR).

votre rémunération nette de gérance + cotisations sociales + dividendes éventuellement soumis à cotisations sociales, auquel on applique un abattement de 26% si vous êtes un gérant d'EURL à l'impôt sur les sociétés

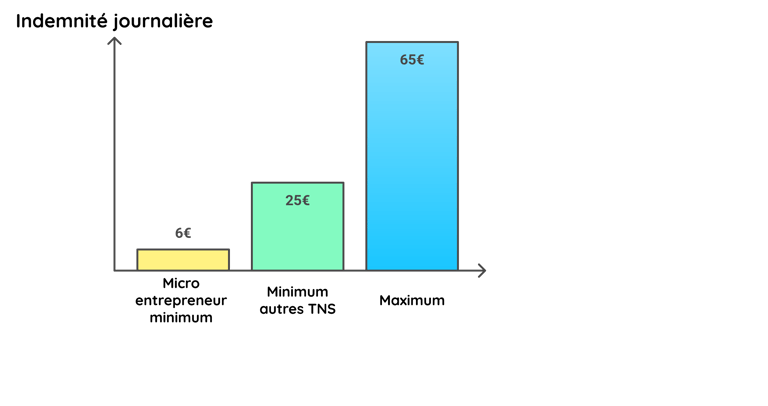

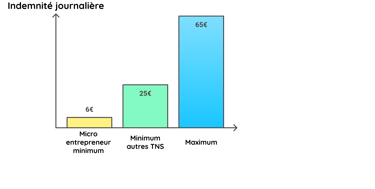

Les IJ sont encadrées de la manière suivante :

pour les micro entrepreneurs ; min 6€ par jour / max 65€ par jour

pour les autres : min 25€ par jour / max 65€ par jour

La durée maximale de versement des indemnités journalières est de 360 jours sur une période glissante de 3 ans. L'indemnisation démarre après un délai de carence de 3 jours.

L'invalidité

Vous pouvez être déclaré en invalidité par la sécurité sociale si votre capacité de travail est réduite d'au moins 2/3 à la suite d'un accident ou d'une maladie. Afin de pouvoir bénéficier d'une rente d'invalidité, vous devez être affilié à la sécurité sociale depuis au moins 12 mois à la date de demande de la pension.

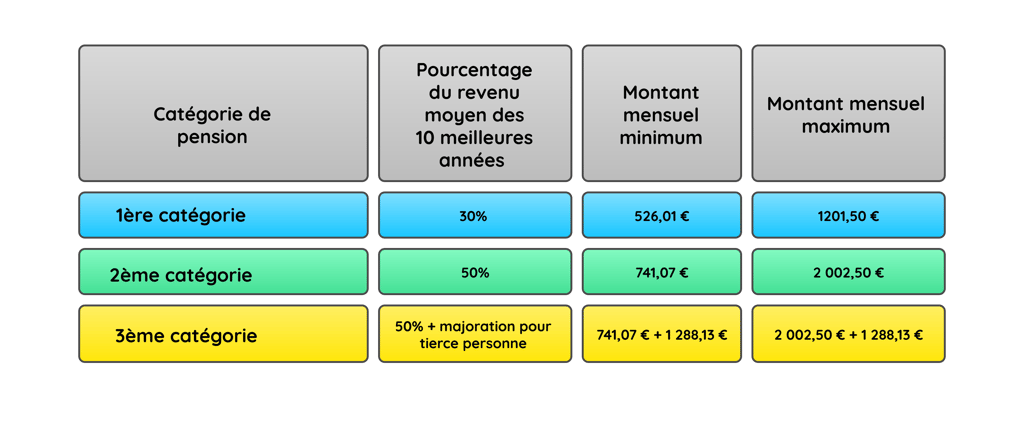

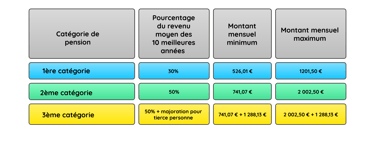

Il existe 3 catégories d'invalidité :

1ère catégorie : vous êtes capable d'exercer une activité professionnelle

2ème catégorie : vous êtes incapable d'exercer une activité professionnelle

3ème catégorie : vous êtes incapable d'exercer une activité professionnelle et vous avez recours à une tierce personne pour vous assister dans la vie quotidienne

C'est la sécurité sociale qui déterminera votre catégorie d'invalidité lors du passage du médecin conseil.

Le montant de la pension d'invalidité tient compte du revenu d'activité annuel moyen des 10 meilleures années mais aussi de la catégorie d'invalidité. La pension d’invalidité est versée tant que l’état d’invalidité est reconnu et au plus tard jusqu’à l’âge légal de départ à la retraite.

Il n'existe pas de montant minimum pour les professionnels au régime micro.

En cas de décès

En cas de décès de l'assuré, un capital peut être versé à ses ayants droits. Le montant de ce capital est forfaitaire, il est fixé par la sécurité sociale et revalorisé chaque année. Il n'a aucun lien direct avec le niveau de rémunération du dirigeant.

Le capital décès peut être versé :

au conjoint ou Partenaire de Pacs

ou à défaut aux enfants

ou à défaut aux ascendants

Lors du décès d'un artisan ou commerçant cotisant (non retraité) , le capital est égal à 9 612 € en 2026 (20 % du plafond annuel de la sécurité sociale).

Le capital décès n’est pas attribué de façon automatique, vos proches doivent en faire la demande auprès de votre caisse primaire d’assurance maladie (CPAM)

Conclusion :

La protection sociale du travailleur indépendant en France est bonne (exception faite des micro entrepreneurs) mais elle est encore largement insuffisante :

elle protège mal contre les accidents ou maladies graves

elle n’assure pas le maintien du niveau de vie

elle expose fortement la famille

De plus le TNS ne cotise pas à l’assurance chômage et ne perçoit aucune allocation en cas de cessation d’activité. Il doit donc assumer seul le risque économique.

Il est très important de comprendre qu'en tant que travailleur non salarié , votre revenu net imposable ne correspond pas à votre revenu social cotisé. Vous cotisez en général sur un revenu plus élevé que votre revenu imposable. Pourquoi ?

Parce qu'une partie de la CSG-CRDS n'est pas déductible de votre revenu imposable. Cette quote-part est réintégrée dans votre assiette sociale.

Parce que vos cotisations de mutuelle / prévoyance Madelin sont déductibles fiscalement mais pas socialement. De fait vous payez des cotisations sociales sur des cotisations de mutuelle , prévoyance etc...

La protection sociale des PL réglementées

En cas d'arrêt de travail

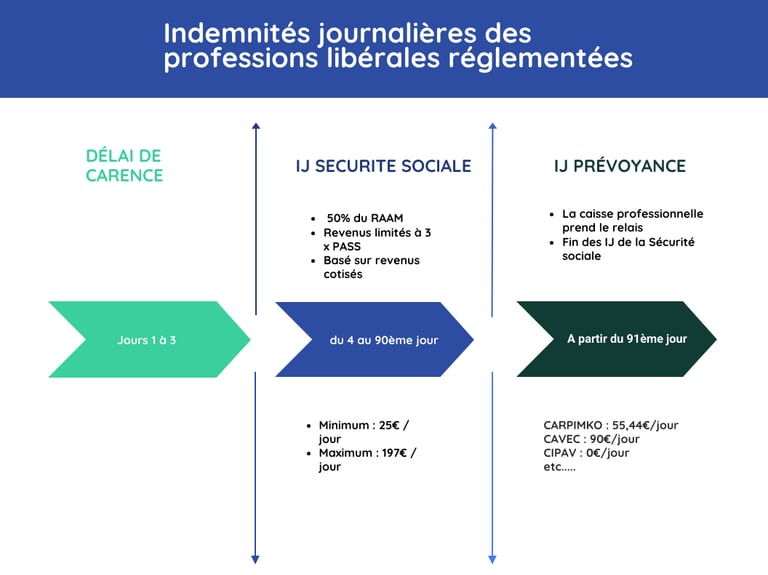

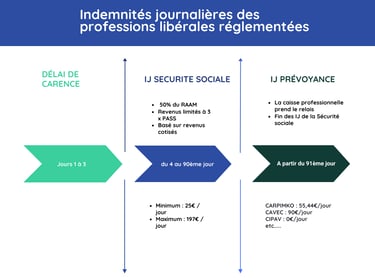

Les professions libérales réglementées possèdent une protection sociale beaucoup plus complexe. Chaque profession est reliée à une caisse professionnelle de prévoyance qui lui est propre. Chacune de ces caisses ont leurs propres méthodes de fonctionnement.

Il existe néanmoins depuis 2021 un socle commun pour toutes les professions libérales (sauf les avocats qui ont une couverture spécifique) en cas d'arrêt de travail.

Les professionnels libéraux affiliés à la Sécurité sociale peuvent percevoir des indemnités journalières (IJ) versées par la sécurité sociale du 4ᵉ au 90ᵉ jour d’un arrêt de travail, après un délai de carence de 3 jours. Le montant de ces indemnités journalières sera calculée de la façon suivante :

IJ = 1/730 x Revenu annuel moyen (RAM) des 3 dernières années. Les revenus sont pris en compte dans la limite de 3 x plafond annuel de la sécurité sociale (PASS)

Votre RAM correspond à votre bénéfice + (cotisations mutuelle / prévoyance / retraite) auquel on applique un abattement de 26%. Il s'agit des revenus sur lesquels vous avez réellement cotisé.

A l'issue de ces 90 jours, les indemnités journalières seront versées par votre caisse de prévoyance professionnelle qui prendra le relais. Leur montant est variable en fonction de la caisse concernée.

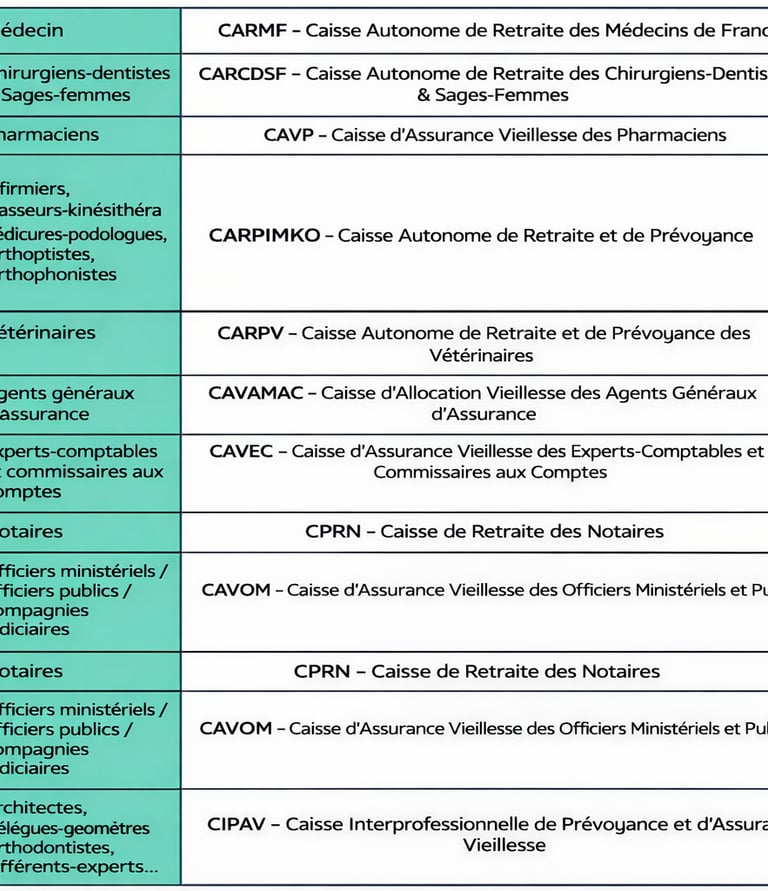

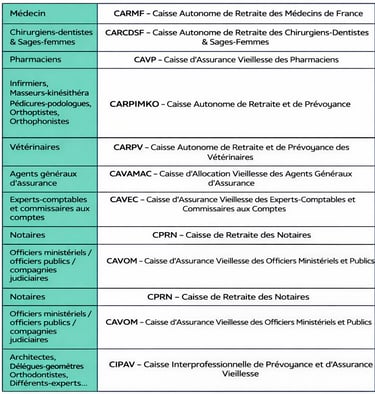

Voici une liste non exhaustive des caisses de prévoyance professionnelle en fonction de votre activité :

L'invalidité et le décès

La sécurité sociale n'intervient pas concernant l'invalidité des PL réglementées. Il faudra vous tourner vers votre caisse professionnelle qui pourra vous déclarer en invalidité après l'examen du médecin conseil.

Il n'existe pas de règle commune en ce qui concerne l'invalidité et le décès. La sécurité sociale n'intervient pas, ce qui implique que chaque caisse professionnelle versera une rente d'un montant différent en fonction de votre catégorie d'invalidité. En effet chaque caisse possède ses propres méthodes de calcul.

Conclusion :

La protection sociale des professions libérales réglementées est très complexe et très hétérogène. Malgré la présence d'un socle commun, chaque profession se retrouve couverte d'une façon différente au bout du 91ème jour d'arrêt.

Il s'agit d'un système très (trop) ancien. Il nous paraît essentiel de mettre en place une prévoyance individuelle en fonction de votre activité car certains métiers sont clairement défavorisés. Cela crée une inégalité de traitement difficilement lisible et parfois injuste.

Le cas spécifique du régime micro

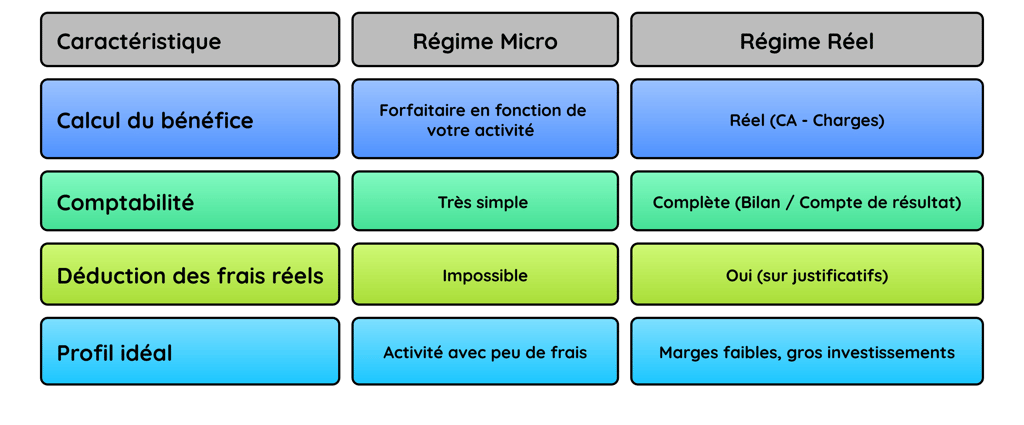

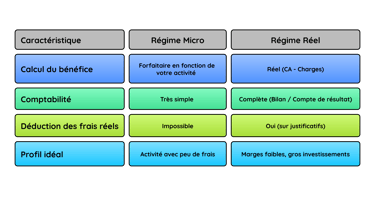

Lorsque vous démarrez une activité non salariée en tant qu'entrepreneur individuel, vous avez le choix entre deux régimes : le régime réel et le régime micro.

Le régime micro est un modèle ultra simplifié dans lequel votre revenu imposable et vos cotisations sociales sont calculées à partir de votre chiffre d'affaires. Vous ne pouvez pas déduire vos charges fixes dans ce régime car c'est l'administration fiscale qui va les déterminer artificiellement en fonction de la nature de votre activité (commerciale ou libérale). Vous n'avez donc pas l'obligation de tenir une comptabilité.

Le régime réel est un modèle plus classique dans lequel on calcule votre bénéfice réel ( recettes - charges fixes ). C'est à partir de ce bénéfice que seront calculées votre revenu imposable et le montant de vos cotisations sociales. Il nécessite une comptabilité rigoureuse.

Si vous choisissez le régime micro lorsque vous démarrez une activité , il est essentiel de connaître sa nature pour ne pas faire de fausse déclaration auprès de l'URSSAF. Est-ce que vous exercez une activité commerciale dans laquelle vous vendez des produits ou des services ? Ou est-ce une activité libérale dans laquelle vous prodiguez des conseils ou des soins ?

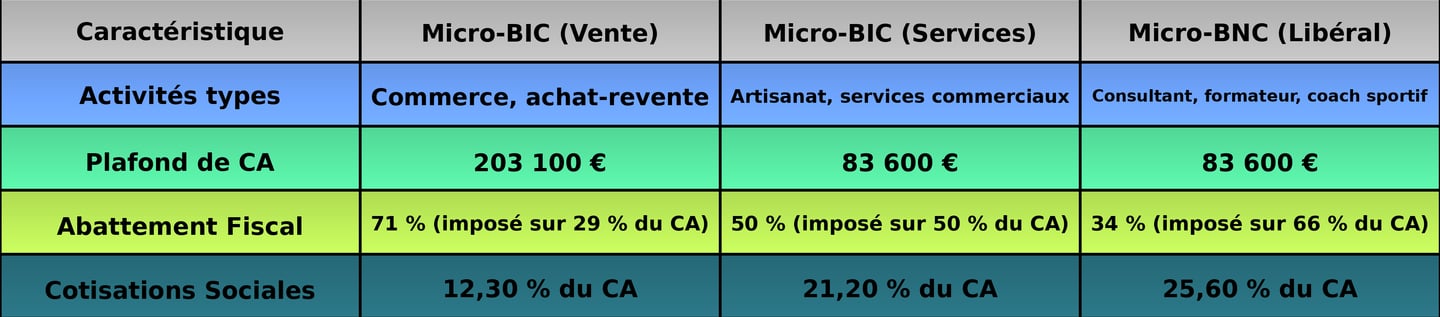

Les activités commerciales bénéficient du régime micro BIC (bénéficies industriels et commerciaux) tandis que les activités libérales possèdent le régime micro BNC ( bénéfices non commerciaux).

Selon le régime, un abattement sur votre chiffre d'affaires (CA) sera pratiqué pour calculer votre revenu imposable. Vos cotisations sociales seront également calculées forfaitairement sur votre CA. Le régime micro n'est pas applicable si votre CA dépasse un certain plafond fixé par l'administration.

Quelques spécificités

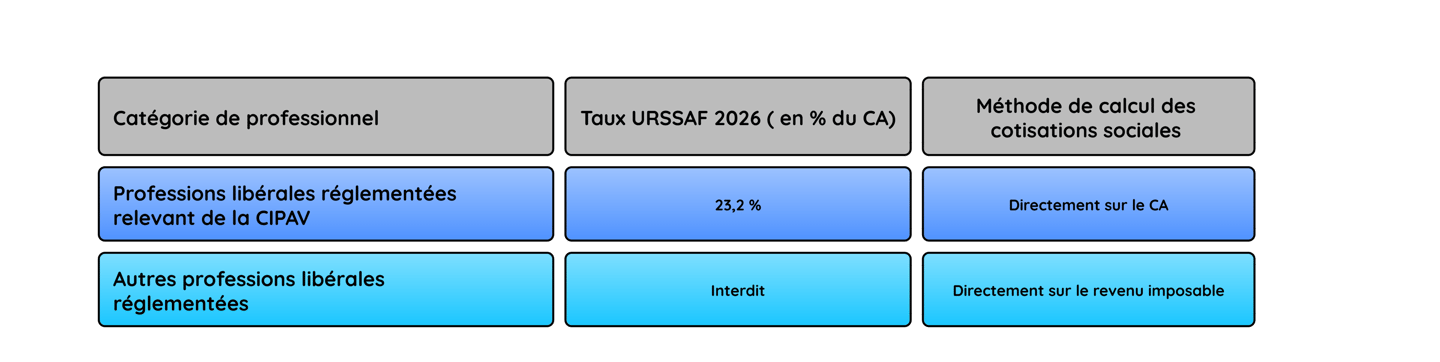

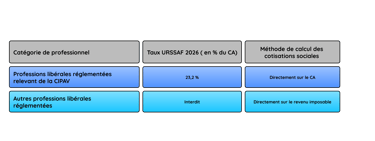

Les professions libérales réglementées peuvent bénéficier du régime micro-BNC au niveau fiscal. Mais elles n'ont pas le droit au régime social micro-BNC (sauf celles relevant de la CIPAV) car elles possèdent des caisses professionnelles spécifiques de prévoyance et de retraite. Pour ces professionnels, les cotisations sociales seront calculées sur le revenu imposable et non sur le chiffre d'affaires. Comment cela se passe en pratique ?

Supposons qu'un infirmier déclare un CA de 50 000€. On pratiquement un abattement de 34% pour connaître son revenu imposable.

50 000 x 34% = 17 000

50 000 - 17 000 = 33 000€ de revenu imposable

Le taux de cotisations sociales d'un infirmier est en moyenne de 35 à 45%.

33 000 x 40% = 13 200€ de cotisations sociales

En revanche les professionnels libéraux dépendant de la CIPAV sont parfaitement éligibles au régime micro BNC que ce soit au niveau fiscal ou social.