A quoi sert une prévoyance ?

Une prévoyance est un contrat d’assurance chargé de protéger l’assuré et sa famille contre les conséquences financières liées aux risques suivants :

L’incapacité de travail ; lorsque vous êtes en arrêt maladie la prévoyance verse des indemnités journalières.

L’invalidité ; si votre capacité de travail est réduite durablement, la prévoyance verse une rente d’invalidité.

Le décès ; la prévoyance peut verser un capital à vos proches, une rente pour le conjoint ou pour les enfants

Elle vient compléter les prestations versées par la sécurité sociale souvent insuffisantes pour maintenir le niveau de vie.

Il est important d'être vigilant sur certains points lorsque vous souscrivez une prévoyance :

Le délai de franchise (le délai avant paiement en cas d'arrêt de travail)

Le barème d'Invalidité utilisé (essentiel pour les professions libérales)

À partir de quel taux d'invalidité l'assureur commence-t-il à verser une rente ?

Les exclusions (dos et psy le plus souvent)

Le délai de carence à la souscription

Le coût d’une prévoyance

Le coût d’une prévoyance dépend de plusieurs facteurs :

L’âge de l’assuré

La profession exercée par l’assuré, certaines professions sont considérées comme plus risquées par les assureurs

Le niveau de garanties choisi

La franchise en cas d’arrêt de travail. Il s’agit du délai avant le début de l’indemnisation. Plus la franchise est courte , plus la cotisation sera chère.

Les assureurs peuvent également modifier le prix de la cotisation en fonction de votre état de santé. En effet un questionnaire médical sera souvent nécessaire lors de la souscription afin que l’assureur puisse évaluer les risques liés à votre santé. Il sera susceptible d’appliquer une « surprime » si il estime que ce risque est élevé.

Les différents types de contrats

Les garanties indemnitaires

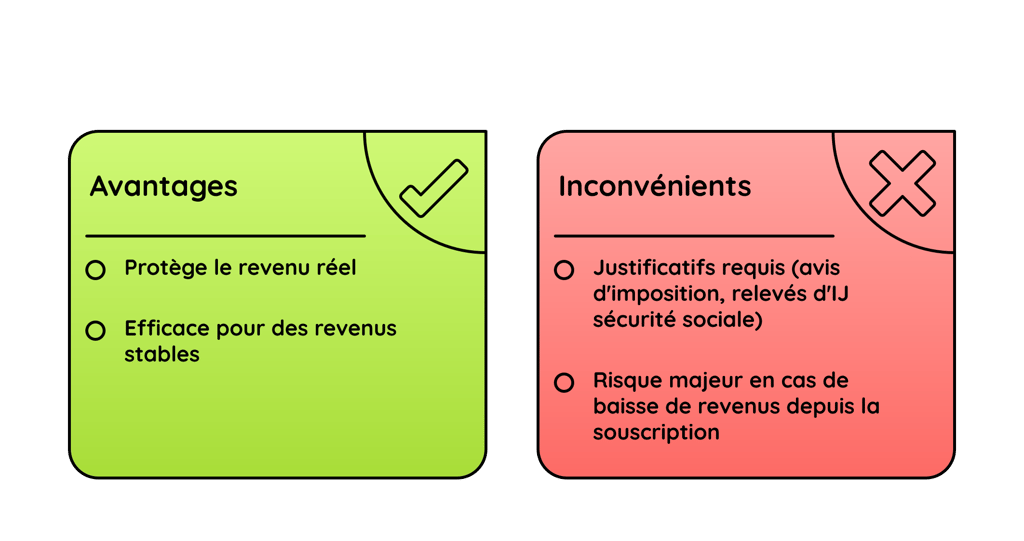

L'assureur compense la perte de revenus réelle. On regarde ce que le salarié ou le travailleur indépendant gagne au moment de l'arrêt, on déduit ce que la Sécurité sociale verse déjà, et l'assureur paie le reste (jusqu'à la limite du contrat, ex: 80% ou 100% du salaire). L'assuré ne peut pas gagner plus en étant en arrêt maladie qu'en travaillant , c'est le principe de non-enrichissement.

Si les revenus ont baissé juste avant l'arrêt , l'indemnisation sera plus faible car elle se base sur le revenu réel constaté.

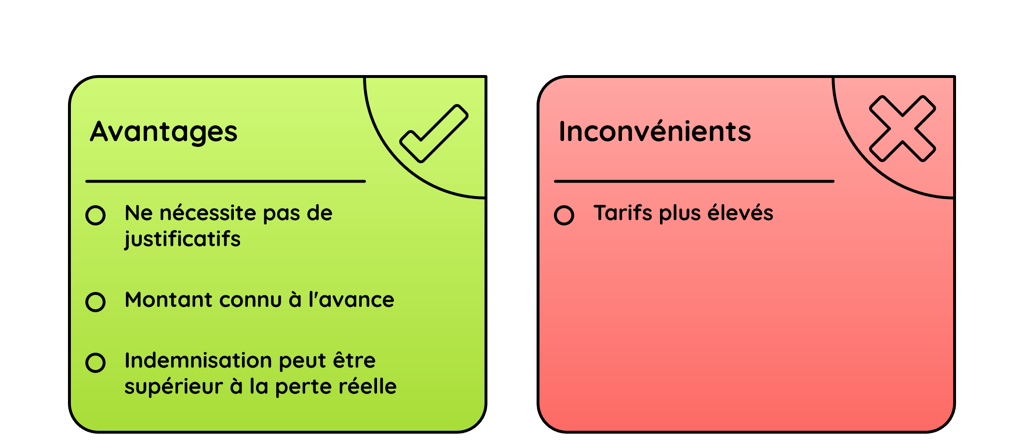

Les garanties forfaitaires

Ce système est plus fréquent dans les contrats pour les indépendants.

Le montant de l'indemnisation est fixé à l'avance lors de la signature du contrat (ex: 50 € par jour). Peu importe ce que l'assuré gagne réellement au moment du sinistre ou ce que versent les autres organismes, l'assureur paie la somme prévue au contrat. C’est beaucoup plus sécurisant pour les personnes ayant des revenus variables ou en début d'activité, car on connaît précisément le montant d'argent que l'on recevra.

La loi Madelin

La loi Madelin (créée en 1994) est un dispositif fiscal conçu spécifiquement pour les Travailleurs Non-Salariés (TNS).

Son objectif est simple : puisque les indépendants ont une protection sociale moins généreuse que les salariés, l'État les encourage à se constituer leur propre protection complémentaire en leur permettant de déduire les cotisations de prévoyance de leur bénéfice imposable.

Qui peut en bénéficier ?

Les gérants majoritaires d'EURL ou SARL

Les professions libérales

Les commerçants et artisans.

Les auto-entrepreneurs en sont exclus car ils bénéficient déjà d'un abattement forfaitaire.

Les cotisations versées à un contrat de prévoyance seront déduites de votre bénéfice imposable mais vous ne pouvez pas déduire des sommes infinies. Les plafonds sont calculés en fonction du PASS (Plafond Annuel de la Sécurité Sociale) et de votre revenu. Vous pouvez retrouver les plafonds applicables selon votre situation sur le site https://www.loimadelin.com/calcul-disponible-fiscal-madelin/.

Résilier une prévoyance

La Loi Chatel

Cette loi permet aux assurés d’éviter la reconduction automatique des contrats à la date d’échéance annuelle. La date d’échéance peut être le 1er janvier ou la date d’anniversaire de votre contrat (date à laquelle vous avez signé le contrat) et doit obligatoirement figurer sur l’échéancier annuel de cotisations. En effet les assureurs doivent envoyer chaque année à l’assuré un avis d’échéance indiquant :

le montant des cotisations pour l’année suivante,

La date jusqu’à laquelle l’assuré peut opérer une résiliation grâce à la loi Chatel

Cet avis doit vous être envoyé au plus tôt 3 mois et au plus tard 15 jours avant cette date limite. Si cet échéancier ne vous est pas envoyé dans les temps, vous disposez d’un délai supplémentaire de 20 jours à compter de sa réception pour résilier votre mutuelle. Si aucun avis d’échéance ne vous a été envoyé alors vous pouvez résilier votre mutuelle à tout moment sans préavis.

Autres cas de figure

Malheureusement la résiliation infra-annuelle ne s’applique pas aux contrats de prévoyance. Il peut cependant exister d’autres modalités de résiliation selon les assureurs (mariage,PACS etc..) Pensez à consulter les conditions générales de votre contrat pour les connaître.