Prévoyance collective : définition

La prévoyance collective est un dispositif mis en place par une entreprise pour protéger ses salariés contre certains risques liés à la vie ou au travail.

Il s’agit d’un contrat d’assurance collectif destiné à compléter les prestations de la Sécurité sociale. La loi impose à l’employeur de financer au minimum 50% du coût de cette prévoyance si celle-ci est obligatoire.

Elle peut couvrir plusieurs types de risques :

Incapacité de travail : maintien d’une partie du salaire en cas d’arrêt maladie.

Invalidité : versement d’une rente en cas d’invalidité reconnue.

Décès : capital versé aux bénéficiaires, rente pour le conjoint ou les enfants, etc.

Frais d’obsèques, éventuellement.

La mise en place d’une prévoyance collective n’est pas obligatoire sauf dans certains cas :

La convention collective à laquelle est rattachée l’entreprise l’impose

Un accord de branche lié au secteur d’activité de l’entreprise l’impose

L’entreprise compte des salariés cadres ou assimilés

En dehors de ces cas spécifiques, la prévoyance est un avantage supplémentaire offert par l’employeur.

Un contrat pour aider l'employeur

Souscrire une prévoyance collective permet à l'entreprise de faire face à ses obligations liées à une convention collective ou au code du travail. Elle permet également d'attirer des talents et de fidéliser les équipes déjà présentes. De plus elle peut bénéficier d'avantages sociaux et fiscaux sous certaines conditions.

Les obligations légales de l'employeur

Même si l'entreprise n'est soumise à aucune convention collective et qu'elle n'embauche aucun salarié cadre, elle se doit de respecter le code du travail. Celui-ci prévoit une participation de l'employeur en cas d'arrêt de travail du salarié grâce à la loi de Mensualisation. Pour pouvoir en bénéficier , le salarié doit cependant respecter les conditions suivantes :

le salarié doit avoir une ancienneté d’un an dans l’entreprise au 1er jour de son arrêt de travail

il doit envoyer son arrêt de travail à la CPAM et à son employeur dans les 48h qui suivent son absence

il doit être pris en charge par la Sécurité sociale et doit recevoir des IJSS (indemnités journalières de la sécurité sociale)

il doit être soigné sur le territoire français ou dans un Etat membre de l’UE ou de l’EEE.

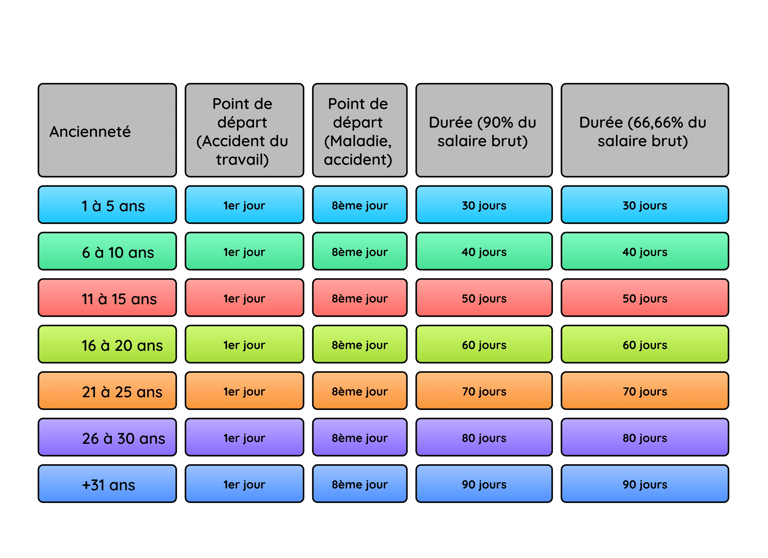

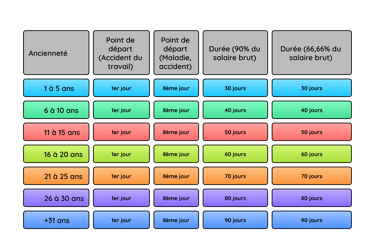

Les IJSS versées par la sécurité sociale sont calculées à partir de vos 3 derniers salaires bruts dans la limite de 1,4 SMIC. On additionne ces 3 salaires et on divise le tout par 91,25 pour obtenir votre gain journalier de base. La Sécurité sociale versera 50 % du montant calculé. Elles sont versées à partir du 4ème jour d'arrêt (délai de carence de 3 jours).

Les indemnités journalières versées par l'employeur ne sont versées qu'à partir du 8ème jour sauf dispositions conventionnelles plus favorables. Il n'existe cependant pas de délai de carence en cas d'accident ou de maladie professionnelle. Vous trouverez ci-dessous la durée et le taux du maintien de salaire en fonction de l'ancienneté du salarié.

Le régime social de la prévoyance d’entreprise

La prévoyance d’entreprise peut bénéficier de conditions sociales et fiscales avantageuses à condition de respecter certains critères :

La prévoyance doit être obligatoire

Elle doit couvrir l’ensemble des salariés ou une catégorie objective de salariés (exemple : cadre ou non cadre)

Les garanties de la prévoyance doivent venir compléter les prestations de la sécurité sociale

Le contrat de prévoyance doit avoir été mis en place par un accord collectif (lié à une CCN par exemple) , par un référendum ou par une décision unilatérale de l’employeur (DUE)

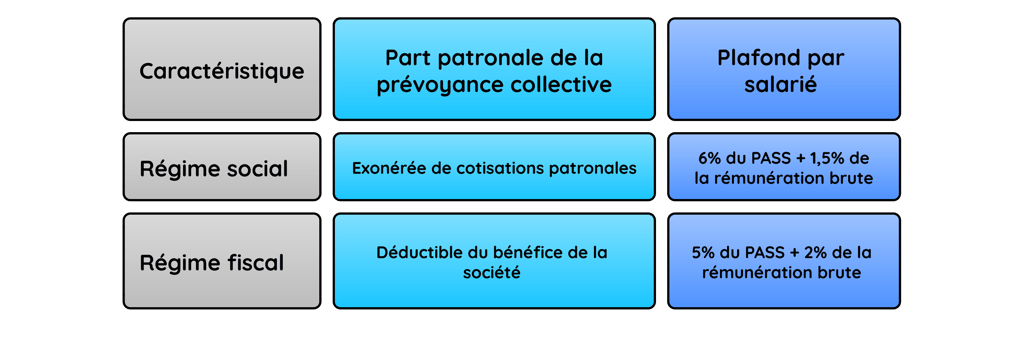

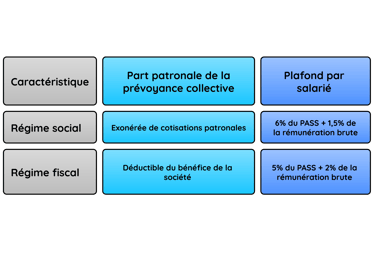

Si ces critères sont respectés , l’entreprise pourra bénéficier d’une exonération de cotisations sociales sur la part de cotisation patronale. Cette exonération est possible dans la limite de :

6% du Plafond annuel de la sécurité sociale (PASS) + 1,5% de la rémunération annuelle brute du salarié.

Les cotisations patronales de prévoyance et de mutuelle obligatoire sont exonérées de cotisations sociales dans la limite de 12% du PASS (par salarié). L’employeur reste redevable de la CSG-CRDS et du forfait social de 8% si l’entreprise emploie 11 salariés ou plus.

Le régime fiscal de la prévoyance d’entreprise

Les cotisations patronales sont déductibles du bénéfice de la société car elles sont considérées comme des charges. Il existe cependant un plafond par salarié :

- 5% du Plafond Annuel de la Sécurité sociale (PASS) + 2% de la rémunération annuelle brute du salarié.

Les cotisations patronales de prévoyance et mutuelle obligatoire sont déductibles du bénéfice imposable de la société dans la limite de 16% du PASS par salarié. La part patronale de la prévoyance est déductible du revenu imposable du salarié contrairement à la mutuelle collective.

La prévoyance obligatoire pour les cadres

Cette obligation pour l'employeur découle de l’ancienne Convention Collective Nationale des Cadres 1947, reprise depuis par l’Accord National Interprofessionnel 2017 (ANI).

L’employeur doit verser une cotisation d’au moins 1,50 % de la rémunération brute du salarié dans la limite de la tranche A ( tranche A = rémunération brute du salarié n’excédant pas 1 PASS soit 48 060 € en 2026 ) pour chaque cadre et à la charge exclusive de l’employeur.

Cette cotisation doit être affectée en priorité au risque décès et doit être égale au minium à 0,76% ( de la tranche A) , les 0,74% restants peuvent servir à couvrir d’autres risques.

Si l’employeur ne respecte pas ses obligations en matière de prévoyance pour les cadres, il s’expose à de lourdes sanctions. Il devra notamment payer aux ayants droit du défunt un capital décès de 3 fois le plafond annuel de la Sécurité sociale (PASS). À titre d’exemple, cela représente plus de 144 000 euros en 2026…

La mise en place d'une prévoyance collective

Il existe trois méthodes pour instaurer une prévoyance dans votre entreprise :

La Décision Unilatérale de l'Employeur (DUE) : C'est la méthode la plus courante (surtout pour les TPE/PME). L'employeur rédige un document écrit listant les garanties et les cotisations, puis le remet à chaque salarié.

Un accord d'entreprise : Négocié avec les délégués syndicaux ou les représentants du personnel.

Le référendum : Projet de texte proposé par l'employeur et ratifié par la majorité des salariés, peu utilisé en pratique.

Le passage du seuil de 11 salariés (seuil exact du code du travail) change la donne, non pas sur le fond des garanties, mais sur la procédure de consultation. À partir de cet effectif, vous entrez dans le cadre du dialogue social obligatoire. Dès que vous avez 11 salariés, vous devez avoir mis en place un Comité Social et Économique (CSE).

Avant de signer le contrat ou de rédiger la DUE (Décision Unilatérale de l'Employeur), vous devez consulter le CSE. Vous leur présentez le projet (garanties, tarifs, choix de l'assureur). Ils émettent un avis : favorable ou défavorable, cela ne bloque pas la décision, mais l'absence de consultation rend la mise en place irrégulière auprès de l'URSSAF qui peut considérer que le contrat ne respecte pas les conditions d’exonération de cotisations sociales.

La DUE doit impérativement être accompagnée du procès-verbal (PV) de la réunion du CSE prouvant qu'ils ont été consultés. Vous serez ainsi parfaitement en règle avec l'URSSAF.

Il faudra intégrer par la suite les cotisations dans la gestion de la paie. Les informations sont transmises mensuellement via la Déclaration Sociale Nominative (DSN) effectuée par votre comptable ou gestionnaire de paie.

Le traitement des indemnités journalières

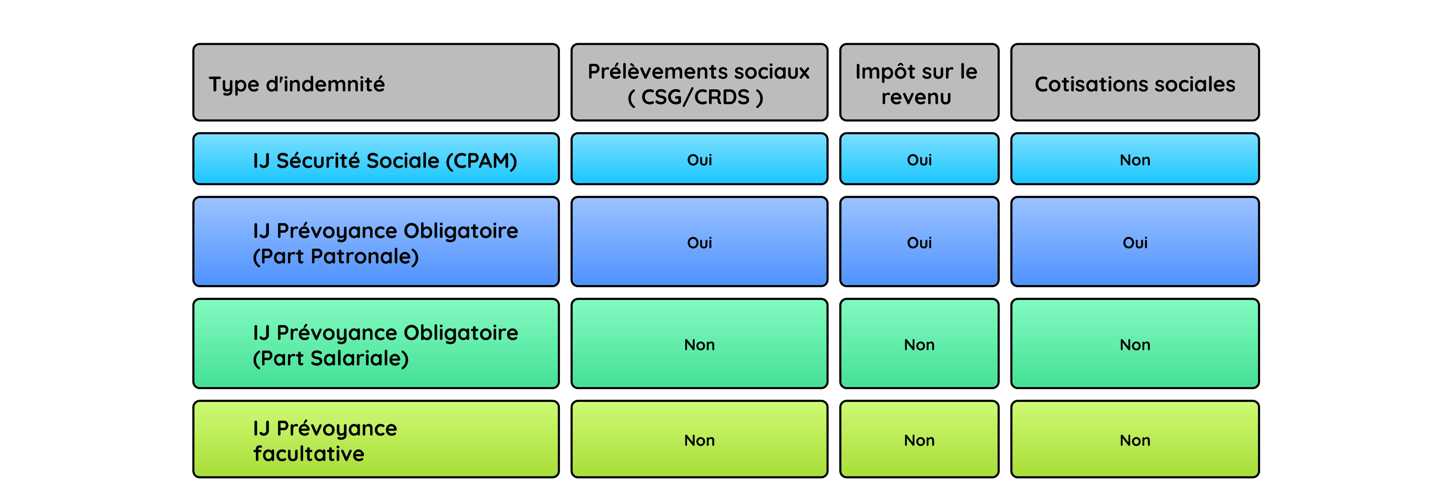

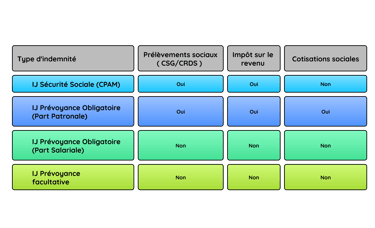

Les indemnités journalières que vous recevez peuvent être imposables et soumises à des cotisations ou prélèvements sociaux. Il est important de distinguer les « cotisations » qui vous confèrent des droits et les « prélèvements » qui sont des taxes destinés à financer le modèle social français.

C'est la provenance de ces indemnités journalières qui déterminera leur traitement fiscal et social.