C'est quoi un PEA ?

Un plan d’épargne en actions (PEA) est une enveloppe permettant principalement d'investir sur des actions européennes, tout en bénéficiant d’un régime fiscal avantageux à partir d’une certaine durée de détention.

Le PEA est composé d’un compte-espèces où arrivent vos versements ainsi que vos ventes et d’un compte-titres où sont logées les actions et fonds éligibles. Il vous permet d'investir de plusieurs façons :

dans des actions européennes en direct

dans des ETF (fonds indiciels) éligibles

dans des fonds d'investissement éligibles

D'autres actifs ne sont en revanche pas disponibles :

les actions américaines ou asiatiques en direct

les obligations

les cryptomonnaies

Le PEA est soumis à un plafond de versement fixé par l’État d'un montant de 150 000€. Vous pouvez retirer les sommes investies dans un PEA à tout moment mais tout retrait avant 5 ans entraînera la clôture du plan.

Il est possible de s'exposer aux actions du monde entier dans un PEA via des ETF synthétiques. Cela est rendu possible grâce à des produits financiers complexes appelés "swap".

La fiscalité du PEA

Le PEA possède un avantage fiscal majeur. Si vous le conservez pendant au moins 5 ans, les gains (plus-values, dividendes) seront exonérés d’impôt sur le revenu ; seuls les prélèvements sociaux restent dus (au taux de 18,6% depuis 2026).

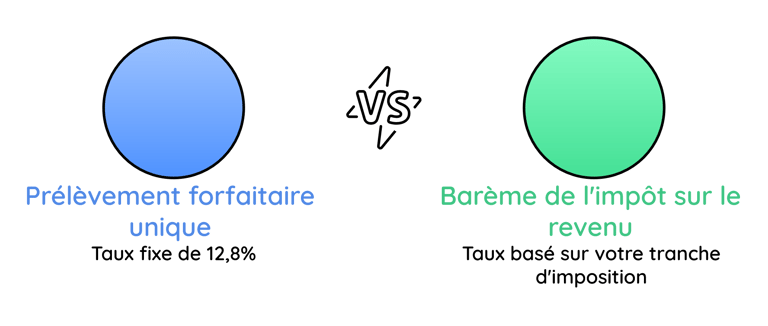

Si vous clôturez votre PEA avant ces 5 ans, vos plus-values seront imposables. Vous aurez le choix entre :

le prélèvement forfaitaire unique (PFU) à 12,8%

le barème de l'impôt sur le revenu ; vos gains seront ajoutés à votre revenu imposable. Si vous choisissez cette option, une partie des prélèvements sociaux sera déductible de votre revenu imposable et vos dividendes seront imposés sur 60% de leur valeur (grâce à un abattement de 40%).

Tout comme l'assurance vie , le PEA est une enveloppe capitalisante. Ce qui signifie que vous ne subissez aucune imposition sur vos gains tant que vous ne retirez pas d'argent.

En cas de décès

Le décès du titulaire du PEA entraîne la clôture du plan. Malheureusement , toutes les sommes présentes au sein d'un PEA (versements + plus-values) sont réintégrés dans la succession du défunt. Le PEA n'est clairement pas un outil adapté dans une stratégie de transmission patrimoniale.

Les frais du PEA

Il existe plusieurs types de frais sur un PEA :

les frais de garde ou "droits de garde" qui sont des frais de tenue de compte prélevés par le courtier ou par la banque.

les frais de courtage qui sont prélevés lorsque vous passez des ordres en Bourse. Ils varient énormément selon les banques/courtiers. Ils correspondent au maximum à 0,5% du montant investi.

d'autres frais comme les frais d'inactivité si vous n'effectuez pas assez d'actions sur votre PEA au cours de l'année. Les meilleures banques en ligne ne facturent pas ce type de frais.

Selon nous, il est indispensable de faire appel à des acteurs en ligne pour souscrire un PEA. Leurs offres sont beaucoup plus compétitives et vous pourrez tout gérer en quelques clics plutôt que de devoir appeler votre banquier pour passer un ordre.