Le coût d’une mutuelle

Le coût d’une mutuelle est très variable selon votre profil. Elle dépend de nombreux critères :

Votre âge ; statistiquement, les besoins de santé augmentent avec les années.

Le lieu de résidence ; certaines régions ont des tarifs plus élevés car les soins pratiqués coûtent plus chers

Le niveau de couverture ; plus les garanties sont élevées, plus la cotisation augmente

Le type de contrat ; les contrats individuels sont très souvent plus chers que les contrats collectifs d’entreprise

L’assureur choisi ; chaque compagnie fixe ses propres tarifs, applique ses propres statistiques de risques et ses propres frais de gestion.

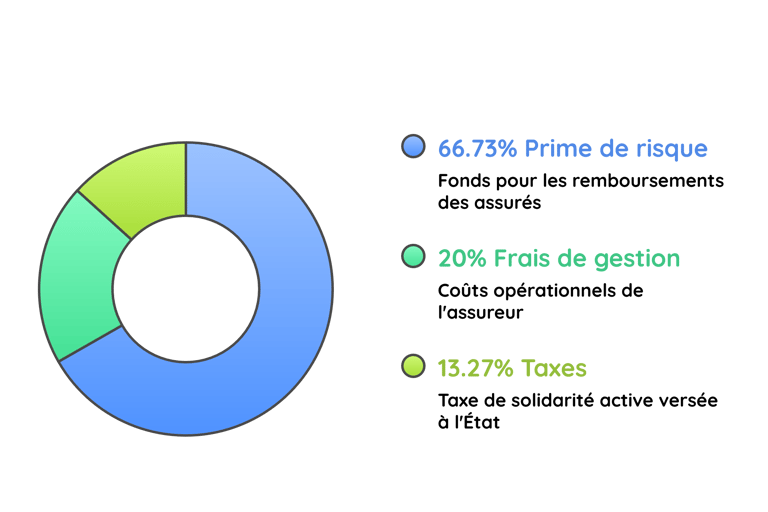

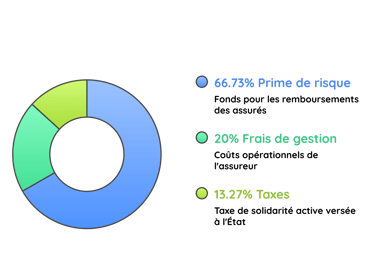

La cotisation d'une mutuelle

Pour comprendre pourquoi les complémentaires santé sont devenues aussi chers, il faut s'intéresser à la composition de la cotisation payée. Elle comprend plusieurs éléments :

La prime de risque ; Cet argent est mis en commun avec les autres adhérents pour procéder aux remboursements des soins.

Les frais de gestion ; ce sont les frais couvrant le fonctionnement de la mutuelle ou de l'assureur (outils informatiques, frais administratifs, publicité etc..). Ces frais de gestion représentent en moyenne 20% des cotisations. Ils varient énormément en fonction des compagnies d'assurance (de 10 jusqu’à 28%).

Les taxes ; notamment la taxe de solidarité active qui s’élève à 13,27% , qui sera reversée à l’état.

Comment vérifier la répartition de votre mutuelle ?

Depuis quelques années, la loi oblige les assureurs à vous envoyer chaque année un document de transparence.

Il doit figurer sur votre appel de cotisation ou votre espace client.

Il indique précisément, en pourcentage, la part de votre cotisation qui revient réellement en remboursements de soins par rapport aux frais de gestion.

La loi Madelin

La loi Madelin (créée en 1994) est un dispositif fiscal conçu spécifiquement pour les Travailleurs Non-Salariés (TNS).

Son objectif est simple : puisque les indépendants ont une protection sociale moins généreuse que les salariés, l'État les encourage à se constituer leur propre protection complémentaire en leur permettant de déduire les cotisations de mutuelle de leur bénéfice imposable.

Qui peut en bénéficier ?

Les gérants majoritaires d'EURL ou SARL

Les professions libérales

Les commerçants et artisans.

Les auto-entrepreneurs en sont exclus car ils bénéficient déjà d'un abattement forfaitaire.

Les cotisations versées à un contrat de mutuelle seront déduites de votre bénéfice imposable mais vous ne pouvez pas déduire des sommes infinies. Les plafonds sont calculés en fonction du PASS (Plafond Annuel de la Sécurité Sociale) et de votre revenu. Vous pouvez retrouver les plafonds applicables selon votre situation sur le site https://www.loimadelin.com/calcul-disponible-fiscal-madelin/.

Résilier une mutuelle

Une mutuelle individuelle peut être résiliée de plusieurs façons.

La résiliation infra-annuelle

Depuis 2020, la loi Hamon s’applique aux contrats de mutuelle. Vous pouvez donc désormais résilier votre mutuelle à tout moment après un an d’ancienneté en respectant un préavis d’un mois. Il vous faudra envoyer à votre assureur une lettre de résiliation avec accusé de réception à l’issue des 12 mois pour une prise d’effet 1 mois plus tard.

Exemple : Vous avez souscrit une mutuelle au 1er février 2025. Vous pouvez envoyer votre lettre de résiliation à compter du 1er février 2026 pour une prise d’effet au 1er mars 2026.

La loi Chatel

Cette loi permet aux assurés d’éviter la reconduction automatique des contrats à la date d’échéance annuelle. La date d’échéance peut être le 1er janvier ou la date d’anniversaire de votre contrat et doit obligatoirement figurer sur l’échéancier annuel de cotisations. En effet les mutuelles doivent envoyer chaque année à l’assuré un avis d’échéance indiquant :

le montant des cotisations pour l’année suivante,

La date jusqu’à laquelle l’assuré peut opérer une résiliation grâce à la loi Chatel (en général avant 2 mois avant la date d'échéance)

Cet avis doit vous être envoyé au plus tôt 3 mois et au plus tard 15 jours avant cette date limite. Si cet échéancier ne vous est pas envoyé dans les temps, vous disposez d’un délai supplémentaire de 20 jours ouvrables à compter de sa réception pour résilier votre mutuelle. Si aucun avis d’échéance ne vous a été envoyé, alors vous pouvez résilier votre mutuelle à tout moment sans préavis.

Autres cas de figure

Un assuré peut également résilier sa mutuelle à la suite d’un évènement particulier (naissance , PACS, mariage) dans les 3 mois qui suivent cet évènement à condition que cela soit stipulé dans les conditions générales.

Vous pouvez également résilier votre mutuelle à tout moment pour les motifs suivants :

vous êtes bénéficiaire de la complémentaire santé solidaire

vous êtes couvert par un contrat collectif obligatoire d’entreprise en tant que salarié de l’entreprise

Tout ceci est obligatoirement indiqué dans les conditions générales de votre contrat, pensez à les consulter.

Il est important de préciser que l’ensemble des cas de résiliation évoqués ici ne concernent que les contrats individuels. Les contrats collectifs sont régis par d’autres règles beaucoup plus complexes qui peuvent dépendre d’une convention collective nationale ou de modalités définies par l’assureur.

Comment fonctionne une mutuelle ?

En France , une majorité de soins et de dispositifs médicaux possèdent une base de remboursement de la sécurité sociale (BRSS). Il s’agit d’un tarif fixé par l’assurance maladie à partir duquel le remboursement sera calculé. Il est important de comprendre que la sécurité sociale ne rembourse qu’une partie de cette base (en général 70%) , c’est la mutuelle qui vient compléter le reste. C’est ce que l’on appelle « le ticket modérateur ».

Exemple 1 :

Consultation chez le médecin généraliste :

Base de remboursement : 25 €

Taux de remboursement sécurité sociale : 70 % → elle rembourse donc 17,50 €

➜ Ticket modérateur : 25 € – 17,50 € = 7,50 €

La mutuelle peut rembourser ces 7,50 €.

Une mutuelle est donc un contrat d’assurance ayant pour but de compléter , partiellement ou totalement, les remboursements de la sécurité sociale concernant les dépenses liés à votre état de santé. Elle peut également vous rembourser des soins non pris en charge par l’assurance maladie. Il existe en effet des soins qui ne possèdent pas de base de remboursement (les implants dentaires par exemple). De plus, les professionnels de santé pratiquent souvent des tarifs au delà de la BRSS. C'est ce que l'on appelle des "dépassements d'honoraires".

Exemple 2 : Supposons que votre contrat de mutuelle prenne en charge les consultations de spécialiste à hauteur de 130% de la BRSS. Vous consultez un spécialiste qui vous facture 120 euros.

Base de remboursement d'une consultation de spécialiste : 60 euros

Taux de remboursement sécurité sociale : 70% x 60 soit 42 euros.

Taux de remboursement mutuelle : 130% x 60 soit 78 euros.

Dans cet exemple, vous serez remboursé de l'intégralité de la consultation.