La mutuelle collective est obligatoire

Depuis la loi ANI de 2016 , les employeurs du secteur privé ont l’obligation de mettre en place un contrat de mutuelle pour l’ensemble des salariés. La couverture des ayants droit ( femme , enfants) du salarié n’est pas obligatoire mais l’employeur peut aussi les prendre en charge s’il le souhaite. La participation de l’employeur doit être au minimum de 50% pour la partie obligatoire. Des options complémentaires peuvent exister au sein du contrat collectif mais elles sont en général à la charge de l’assuré. L’employeur peut néanmoins décider de rendre ces options obligatoires afin d’en prendre une partie à sa charge.

La mutuelle est directement prélevée sur votre salaire. La part salariale de la mutuelle collective est déduite de l’impôt sur le revenu, ce qui n’est pas le cas de la part patronale considérée comme un avantage en nature.

Le contrat collectif doit obligatoirement être « responsable » et « solidaire » en couvrant à minima :

le ticket modérateur pour les soins remboursables par l’assurance maladie (sauf pour les médicaments à Service médical rendu modéré et faible et les cures thermales)

le forfait journalier hospitalier sans limitation de durée

le 100% santé pour les lunettes , les prothèses dentaires et auditives

le remboursement des prothèses dentaires à hauteur de 125% de la BRSS

une prise en charge forfaitaire minimale pour les lunettes

Selon son secteur d’activité, l’entreprise est soumise à des obligations supplémentaires qui sont imposées soit par un accord de branche ou par une convention collective nationale (CCN). Ces CCN sont très souvent à l’avantage du salarié. Il existe par exemple des CCN dans lesquelles l’employeur devra prendre en charge plus de 50% de la cotisation.

Portabilité et Loi Evin

En cas de départ de l’entreprise, le salarié peut bénéficier du maintien des garanties à titre gratuit si les conditions suivantes sont remplies :

la cessation du contrat de travail ouvre le droit à des indemnités chômage (sauf en cas de faute lourde)

le salarié était adhérent de la mutuelle collective au moment de son départ

Ce dispositif se nomme la portabilité. Sa durée est celle du dernier contrat de travail, dans la limite maximale de 12 mois. Elle cesse à l’expiration de ce délai ou si l’assuré a retrouvé un emploi entre temps.

A l’issue de cette portabilité, vous pourrez éventuellement profiter de la loi EVIN. Elle prévoit le maintien de la garantie santé collective pour les anciens salariés s’ils disposent d’un revenu de remplacement (rente d’incapacité ou d’invalidité, droits aux chômage , pension de retraite). L’ancien salarié devra assumer seul la cotisation. Les ayants droits du salarié décédé peuvent également en bénéficier pour une durée minimale de 12 mois à compter du décès.

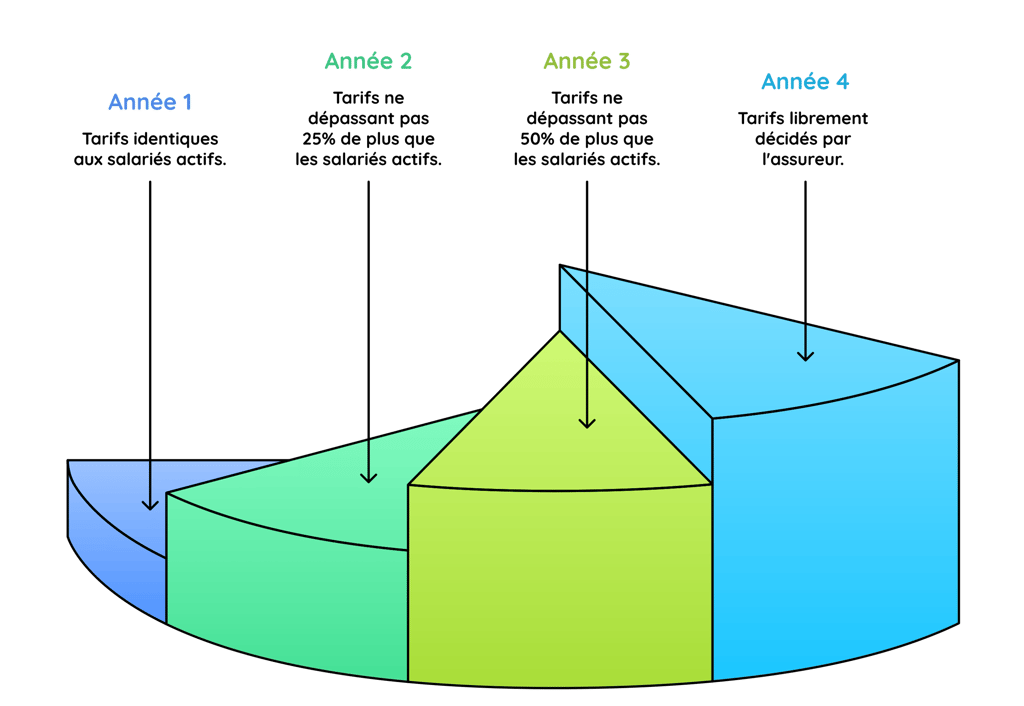

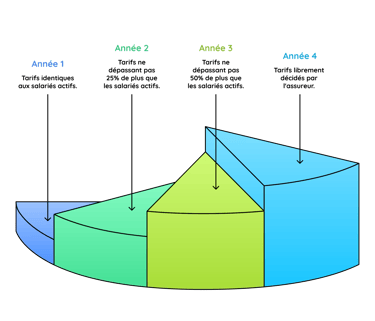

Les tarifs applicables à un contrat EVIN sont encadrés par la législation :

la 1ere année , les tarifs sont identiques aux salariés encore actifs dans votre ancienne entreprise

la 2eme année , les tarifs ne peuvent être supérieurs de plus de 25% aux salariés encore actifs

la 3eme année , les tarifs ne peuvent être supérieurs de plus de 50% aux salariés encore actifs

A partir de la 4ème année , les tarifs sont librement décidés par l’assureur.

Nous recommandons fortement ces contrats EVIN car ils sont particulièrement avantageux durant les 3 premières années. Il faut ensuite surveiller l’évolution des cotisations et revoir les garanties en fonction de vos besoins.

Vous devez justifier de votre situation de demandeur d’emploi à votre assureur en lui faisant parvenir des justificatifs de France Travail régulièrement. Votre couverture risque d’être suspendue si vous ne le faites pas ! Vous devez également informer votre assureur si vous avez retrouvé un emploi afin que la portabilité s'arrête.

Quel intérêt pour l’entreprise ?

Mettre en place une mutuelle d’entreprise permet à la fois de respecter la loi et de renforcer l’attractivité, la fidélisation et le bien‑être des salariés. De plus, l'entreprise peut bénéficier d’avantages sociaux et fiscaux concernant les cotisations de mutuelle. Pour cela , il est nécessaire que le contrat collectif :

soit à caractère obligatoire

couvre tous les salariés

le taux de prise en charge par l’employeur doit être le même pour tous les salariés ou pour la catégorie objective ( cadre ou non cadre )

soit pris en charge à minima à 50% par l’employeur

que le contrat soit responsable et solidaire

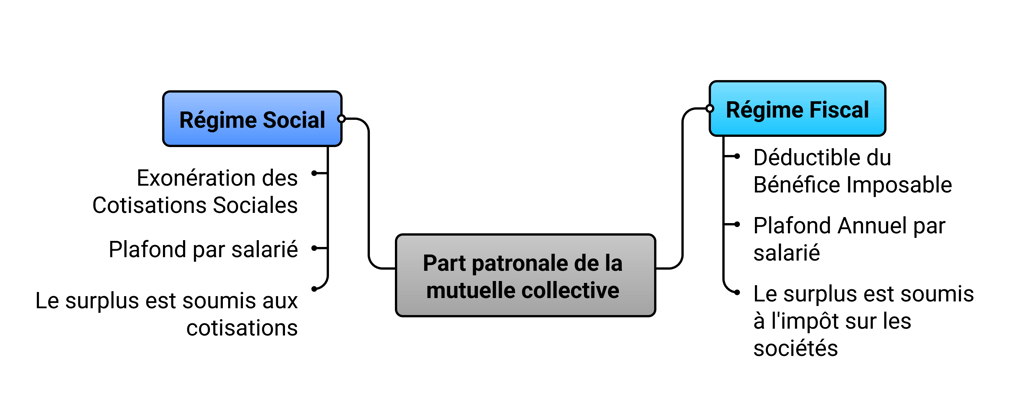

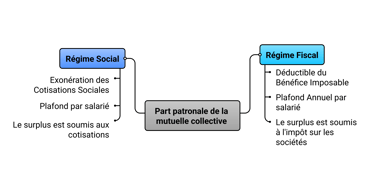

Le régime fiscal de la mutuelle collective

Les sommes prises en charge par l’employeur ( part patronale ) concernant la complémentaire santé sont déductibles de son bénéfice imposable jusqu’à un certain plafond par salarié. Ce plafond annuel correspond à :

5% du Plafond Annuel de la Sécurité sociale (PASS) + 2% de la rémunération annuelle brute du salarié.

Exemple :

Supposons qu’un salarié gagne 40 000 euros brut à l’année. Le coût annuel de la mutuelle d’entreprise est de 2 000 euros. L’employeur prend à sa charge la moitié soit 1 000 euros. Pour savoir si les cotisations patronales sont déductibles de l’impôt sur les sociétés, il faut calculer le plafond annuel.

Plafond annuel = 2403 (5% du PASS) + 800 (2% rémunération brute annuelle) = 3203 euros

La cotisation patronale étant de 1 000 euros, la part patronale est donc déductible du bénéfice imposable de la société car 1 000 < 3203.

Les cotisations patronales de prévoyance + mutuelle obligatoire sont déductibles du bénéfice imposable de la société dans la limite de 16% du PASS par salarié. La part patronale de la mutuelle étant considérée comme un avantage en nature, elle est intégrée dans le revenu imposable du salarié.

Le régime social de la mutuelle collective

La part patronale de la mutuelle peut également être exonérée de cotisations sociales pour l’entreprise à condition qu’elle respecte les plafonds suivants :

elle ne doit pas dépasser 6% du PASS + 1,5% de la rémunération annuelle brute du salarié.

Les cotisations patronales de prévoyance + mutuelle obligatoire sont exonérées de cotisations sociales dans la limite de 12% du PASS par salarié.

La part patronale de la mutuelle est néanmoins toujours soumise à la CSG-CRDS. Si l’entreprise compte 11 salariés ou plus, un forfait social de 8% s’appliquera également.

La mise en place d'une mutuelle collective

Il existe trois méthodes pour instaurer une mutuelle dans votre entreprise :

La Décision Unilatérale de l'Employeur (DUE) : C'est la méthode la plus courante (surtout pour les TPE/PME). L'employeur rédige un document écrit listant les garanties et les cotisations, puis le remet à chaque salarié.

Un accord d'entreprise : Négocié avec les délégués syndicaux ou les représentants du personnel.

Le référendum : Projet de texte proposé par l'employeur et ratifié par la majorité des salariés, peu utilisé en pratique.

Le passage du seuil de 11 salariés (seuil exact du code du travail) change la donne, non pas sur le fond des garanties, mais sur la procédure de consultation. À partir de cet effectif, vous entrez dans le cadre du dialogue social obligatoire. Dès que vous avez 11 salariés, vous devez avoir mis en place un Comité Social et Économique (CSE).

Avant de signer le contrat ou de rédiger la DUE (Décision Unilatérale de l'Employeur), vous devez consulter le CSE. Vous leur présentez le projet (garanties, tarifs, choix de l'assureur). Ils émettent un avis : favorable ou défavorable, cela ne bloque pas la décision, mais l'absence de consultation rend la mise en place irrégulière auprès de l'URSSAF qui peut considérer que le contrat ne respecte pas les conditions d’exonération de cotisations sociales.

La DUE doit impérativement être accompagnée du procès-verbal (PV) de la réunion du CSE prouvant qu'ils ont été consultés. Vous serez ainsi parfaitement en règle avec l'URSSAF.

Il faudra intégrer par la suite les cotisations dans la gestion de la paie. Les informations sont transmises mensuellement via la Déclaration Sociale Nominative (DSN) effectuée par votre comptable ou gestionnaire de paie.

Les cas de dispense d'adhésion

En théorie, le salarié doit obligatoirement adhérer à la mutuelle de son entreprise. Il existe néanmoins des cas où le salarié peut être dispensé.

Salarié couvert à titre individuel

Si le salarié dispose déjà d’une couverture au moment de l’embauche alors il peut être dispensé temporairement jusqu’à l’échéance de son contrat individuel. Il devra par la suite adhérer au contrat collectif.

Salarié couvert en tant qu’ayant droit

Une dispense est possible si le salarié est couvert en tant qu’ayant droit d’un contrat collectif. Il faut pour cela que le contrat collectif du bénéficiaire principal prévoit une adhésion obligatoire pour tous les membres de la famille.

Salarié déjà présent dans l’entreprise

Les salariés présents dans l’entreprise au moment de l’instauration de la complémentaire santé par une décision unilatérale de l’employeur (DUE) peuvent refuser d’y adhérer si une cotisation leur est demandée. C’est-à-dire si l’entreprise ne prend pas à sa charge 100% de la cotisation.

Salarié bénéficiaire de la CSS

Si vous êtes bénéficiaire de la complémentaire santé solidaire , vous pouvez alors demander une dispense d’adhésion jusqu’à la fin de celle-ci.

Le salarié est en CDD

La situation est différente selon la durée du CDD :

CDD de moins de 3 mois : le salarié peut choisir de ne pas adhérer à la mutuelle d’entreprise s’il justifie d’une couverture individuelle

CDD entre 3 et 12 mois : le salarié peut choisir de ne pas adhérer si la convention collective applicable à l’entreprise le prévoit

CDD de plus de 12 mois : le salarié peut choisir de ne pas adhérer si la convention collective le prévoit et qu’il justifie d’une couverture individuelle