La location nue

La location nue (ou location vide) consiste à louer un logement non meublé, c’est-à-dire sans mobilier suffisant pour permettre au locataire d’y vivre immédiatement. En effet, en location nue, on laisse le soin au locataire de meubler et d'équiper à ses frais et à son goût l'appartement qu'il va occuper.

Elle est principalement utilisée pour :

des locations de longue durée

une stratégie patrimoniale de détention immobilière simplifiée

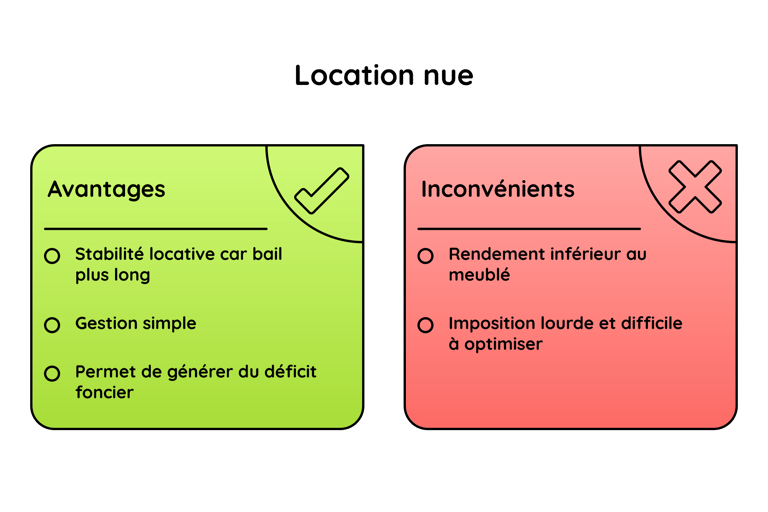

La durée du bail est de 3 ans minimum si le locataire (ou bailleur) est une personne physique ou de 6 ans si c'est une personne morale (une société).

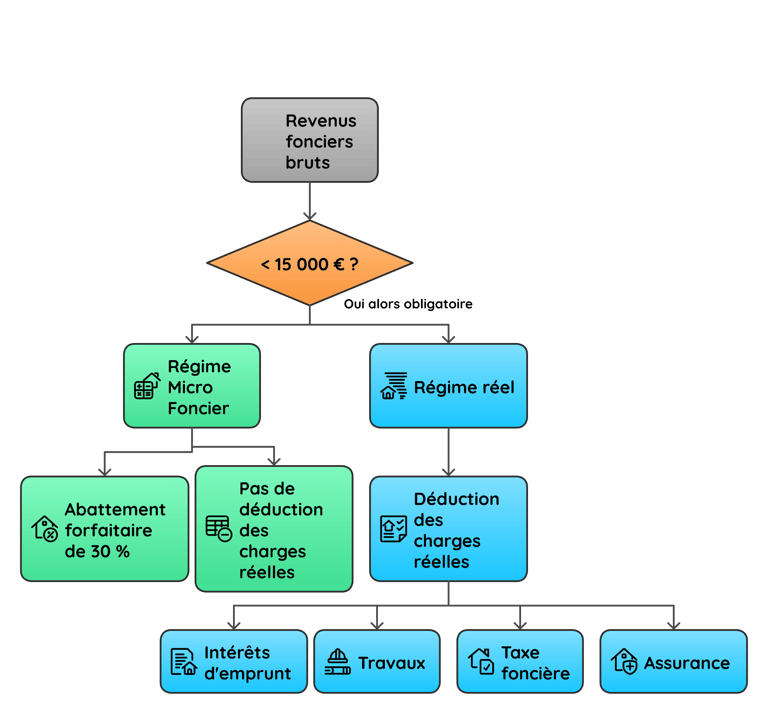

La location nue est considérée comme une activité civile. Les revenus issus de la location nue sont donc imposés dans la catégorie des revenus fonciers de la façon suivante : 17,2% de prélèvements sociaux + Barème de l'impôt sur le revenu. Lors de votre déclaration d'impôts, vous aurez le choix entre 2 régimes afin de déterminer le montant de vos revenus fonciers imposables :

Le régime micro foncier (par défaut)

Applicable si vos revenus fonciers bruts ≤ 15 000 € / an

Il permet un abattement forfaitaire de 30 %. Ce qui signifie que seuls 70% de vos revenus seront imposables. Il ne permet pas la déduction de vos charges réelles. Vous ne pouvez donc pas déduire vos intérêts d'emprunt, vos charges de copropriété etc...

Le régime réel (sur option)

Il est obligatoire et s'applique de plein droit si vos revenus fonciers sont > 15 000 €. Il permet de déduire vos charges réellement supportées :

intérêts d’emprunt

travaux

taxe foncière

assurance, etc.

L'option pour le régime réel est irrévocable pendant une période de 3 ans.

Lorsque le montant de vos charges (hors intérêts d'emprunt) est supérieur à vos revenus fonciers, cela génère un «déficit foncier». Ce déficit foncier peut alors être déduit de votre revenu global et vous permettre ainsi de diminuer le montant de votre impôt sur le revenu. Il est limité à 10 700€ par an. La partie du déficit foncier qui excède 10 700 euros ou qui provient des intérêts d’emprunt est uniquement imputable sur les revenus fonciers des dix années suivantes.

Pour conserver l'avantage fiscal lié à l'imputation du déficit foncier sur le revenu global, l'immeuble doit être loué de façon effective et permanente jusqu'au 31 décembre de la troisième année suivant celle de l'imputation.

Exemple : Si vous imputez un déficit sur vos revenus de 2024, vous devez maintenir le bien en location jusqu'au 31 décembre 2027. En cas de rupture de l'engagement (vente du bien, arrêt de la mise en location) avant cette échéance, l'administration procède à un "rectificatif" rétroactif.

Et à la revente ?

Lors de la revente de votre bien, vous serez imposable sur l'éventuelle plus-value réalisée.

Plus-value imposable = Prix d'acquisition - Prix de vente

Le prix d'acquisition du bien est composé de plusieurs éléments :

Le Prix Principal (Le "Net Vendeur") , c'est le montant convenu pour le bien lui-même, tel qu'il apparaît sur le compromis de vente.

Les Frais d'Acquisition ou frais de notaire qui représentent environ 7 à 8 % dans l'ancien et 2 à 3 % dans le neuf. Ils comprennent :

Les Frais Annexes comme les travaux prévus au moment de l'achat : si vous réalisez des travaux d'agrandissement ou de rénovation totale immédiatement après l'achat, ils s'ajoutent au prix d'acquisition pour le calcul de la future plus-value

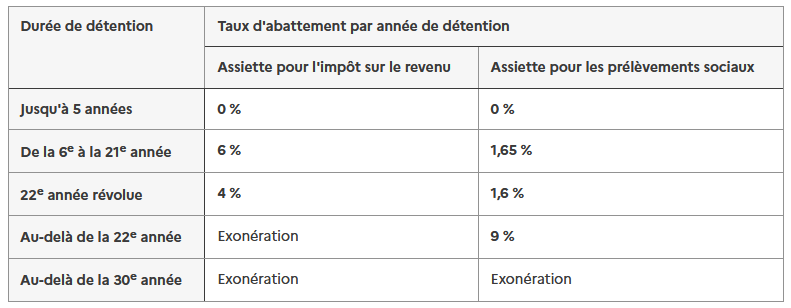

La plus-value qui aura été calculée sera imposable selon la fiscalité des plus-values immobilières des particuliers : 19% d'impôt sur le revenu + 17,2% de prélèvements sociaux. Cette plus-value peut bénéficier d'un abattement en fonction de la durée de détention de votre bien.

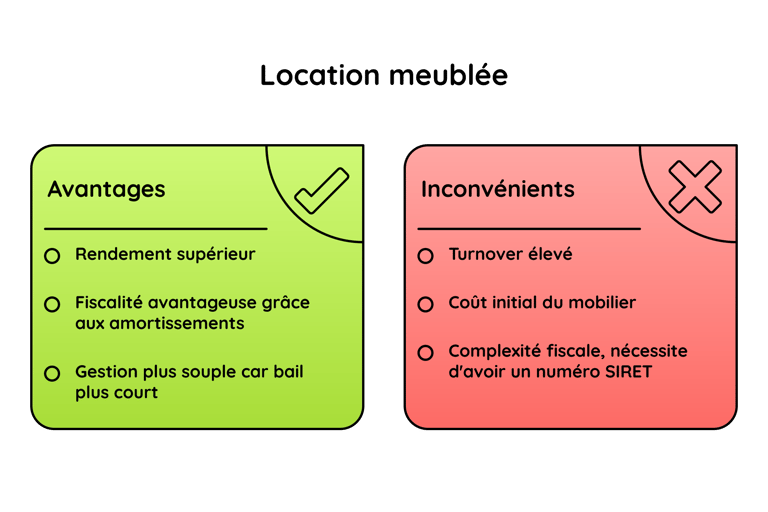

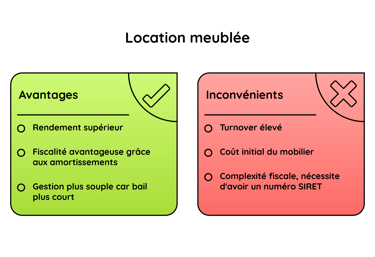

La location meublée

La location meublée consiste à louer un logement équipé de manière suffisante pour permettre au locataire d’y vivre immédiatement, sans avoir à apporter autre chose que ses effets personnels.

Le caractère « meublé » est juridiquement défini et repose sur une liste minimale d’équipements obligatoires. Le logement doit notamment comporter :

literie avec couette ou couverture,

plaques de cuisson,

four ou micro-ondes,

réfrigérateur et congélateur

vaisselle et ustensiles de cuisine,

table, sièges,

étagères de rangement,

luminaires,

matériel d’entretien ménager.

La durée du bail est de 1 an , renouvelable tacitement (de manière automatique).

La location meublée est considérée comme une activité commerciale d'un point de vue fiscal. Les loyers issus de la location meublées sont donc des bénéfices industriels et commerciaux (BIC). Ils seront imposés de la façon suivante :

18,6% de prélèvements sociaux + Barème de l'impôt sur le revenu

Le fait que cette activité soit commerciale implique également que vous êtes dans l'obligation, dans les quinze premiers jours qui suivent le début de la location, de créer une entreprise (soit en nom propre soit en société). Cette démarche vous permettra notamment :

d'obtenir un numéro SIRET

de faire connaître l'existence de cette activité à l'administration fiscale

En fonction du montant des loyers que vous générez, vous serez considéré comme un loueur meublé non professionnel ou un loueur meublé professionnel.

Le Statut LMNP (Loueur Meublé Non Professionnel)

C'est le statut le plus courant. Les conditions à respecter sont les suivantes :

Recettes locatives brutes ≤ 23 000 € / an

ouRecettes locatives < autres revenus du foyer fiscal (salaires)

Entant que loueur meublé non professionnel, vous aurez le choix entre deux régimes d'imposition afin de déterminer le montant de vos loyers imposables.

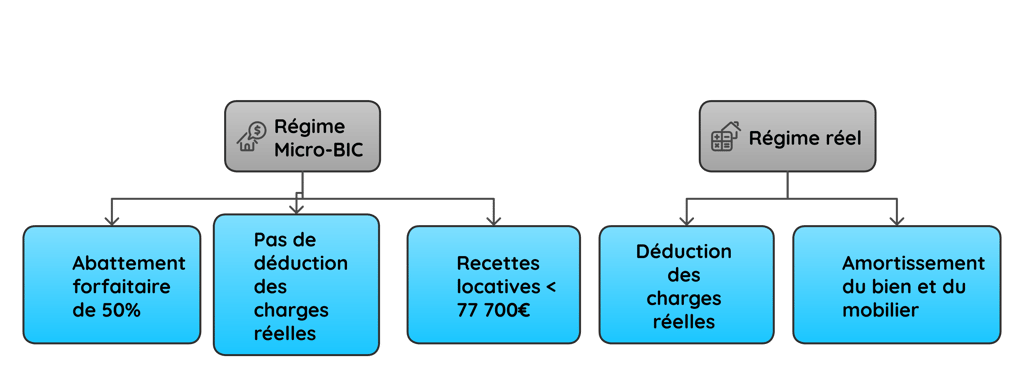

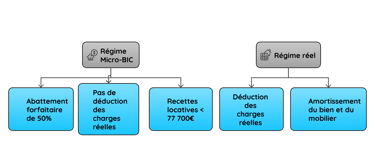

Le régime Micro-BIC :

Il permet un abattement forfaitaire de 50 %. Ce qui signifie que seuls 50% de vos revenus sont imposables.

Vous ne pouvez pas déduire vos charges réellement supportées

Vos recettes locatives doivent être inférieures ou égales à 77 700€ par an

Le régime réel :

Déduction des charges réelles (intérêts d’emprunt , travaux , taxe foncière ,assurance, frais de notaire etc..)

Amortissement du bien et du mobilier. L'amortissement est une notion comptable fictive destinée à traduire la perte de valeur d'un bien liée au temps. Seule la valeur du bien et du mobilier est amortissable, pas la valeur du terrain.

Exemple : Vous achetez un bien immobilier 100 000€ dont le terrain vaut 50 000€. Supposons que vous souhaitiez amortir votre bien de 50 000€ sur une durée de 10 ans.

50 000/10 = 5000€

Vous allez donc pouvoir amortir 5 000€ par an qui seront déductibles de vos revenus locatifs.

Lorsque vos charges sont supérieures à vos revenus locatifs, vous créez un «déficit LMNP». Les déficits en LMNP ne sont pas imputables sur votre revenu global contrairement au déficit foncier. Vous pouvez les déduire uniquement de vos bénéfices qui pourront être générés par l’activité LMNP au cours des dix années suivantes.

Et à la revente ?

Lors de la revente de votre bien, vous serez imposable sur l'éventuelle plus-value réalisée. C'est la fiscalité des plus-values immobilières des particuliers qui s'appliquera :

19% d'impôt sur le revenu + 17,2% de prélèvements sociaux.

Votre plus value imposable peut bénéficier d'un abattement en fonction de la durée de détention de votre bien tout comme dans la location nue.

!!! Depuis peu de temps, tous les amortissements pratiqués dans le cadre de la LMNP sont désormais réintégrés dans le calcul de la plus-value imposable. Les amortissements seront déduits de votre prix d'acquisition, ce qui fera mécaniquement augmenter votre plus-value imposable.

Le statut LMP (Loueur Meublé Professionnel)

C'est un statut beaucoup plus rare. Les deux conditions suivantes doivent être respectées pour l'obtenir :

Recettes locatives > 23 000 € / an

Recettes locatives supérieures aux autres revenus du foyer

Tout comme le LMNP, vous aurez la possibilité de choisir le régime micro-BIC ou le régime réel. A la différence du LMNP, le déficit constaté en LMP est déductible sans limitation de montant sur le revenu global du foyer fiscal. Si le revenu global du foyer est insuffisant, le déficit pourra être reporté sur les 6 prochaines années.

La fiscalité des plus-values en LMP est radicalement différente du régime LMNP que nous avons évoqué. Elle est souvent considérée comme plus "redoutable" car elle suit les règles des plus-values professionnelles. Vous pouvez retrouver l'intégralité des explications liées au régime des plus-values professionnelles sur le site suivant.