Le calcul de l'impôt sur le revenu

Le calcul de l'impôt sur le revenu en France peut sembler complexe, mais il suit une logique d'étapes bien précises. Voici les 4 grandes étapes pour comprendre comment votre impôt est calculé :

1. Déterminer le revenu imposable

L'administration fiscale part de l'ensemble de vos revenus (salaires net imposables, bénéfices industriels et commerciaux, pensions de retraite, revenus fonciers, etc.) et applique certains abattements en fonction du type de revenus :

Traitements et salaires, pensions de retraite et d'invalidité, pensions alimentaires : Un abattement forfaitaire de 10 % est appliquée à moins que vous ne choisissiez de déclarer vos "frais réels" selon un barème prédéfini par l’État.

Revenus fonciers : selon le régime que vous avez choisi entre Micro Foncier (abattement de 30%) ou pas d'abattement si vous avez choisi le régime réel

Revenus de capitaux mobiliers : Dividendes (abattement de 40% si vous avez choisi le barème de l'impôt sur le revenu)

Une fois que tous ces revenus ont étés additionnés, certaines dépenses (pensions alimentaires, versements sur un Plan d'épargne retraite etc.) sont soustraites pour obtenir votre revenu net imposable.

2. Diviser par le Quotient Familial

C'est ici qu'intervient la composition de votre famille. On divise votre revenu net imposable par le nombre de parts attribuées à votre foyer.

Nombre de parts de votre foyer = quotient familial.

1 part pour un célibataire.

2 parts pour un couple marié ou pacsé.

+0,5 part pour chacun des deux premiers enfants.

+1 part à partir du troisième enfant.

Revenu par part = Revenu Net Imposable / Nombre de parts

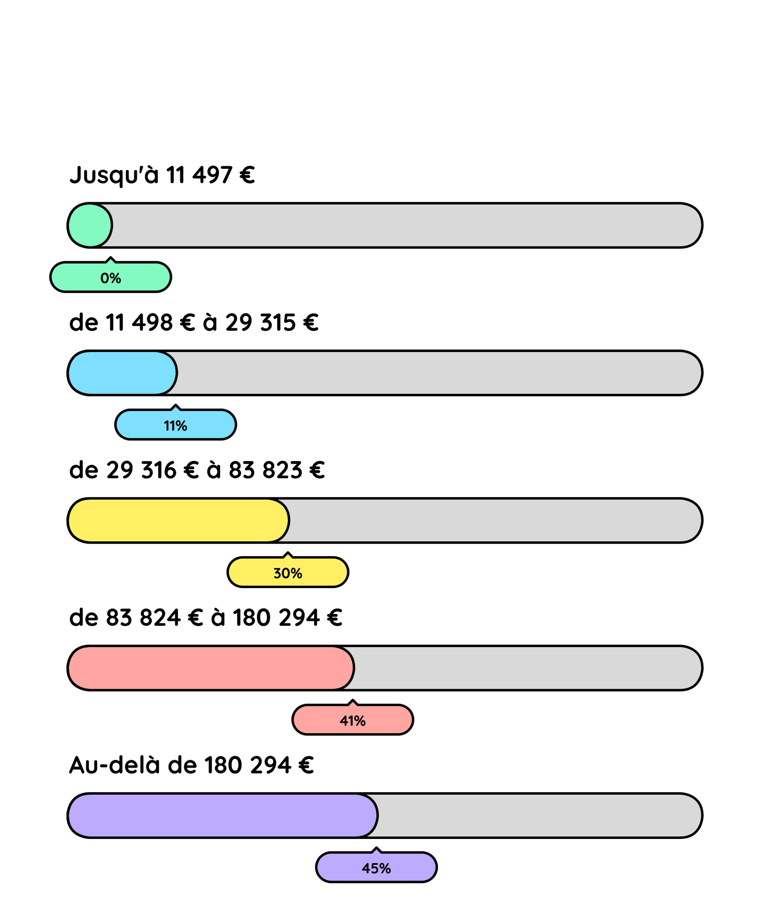

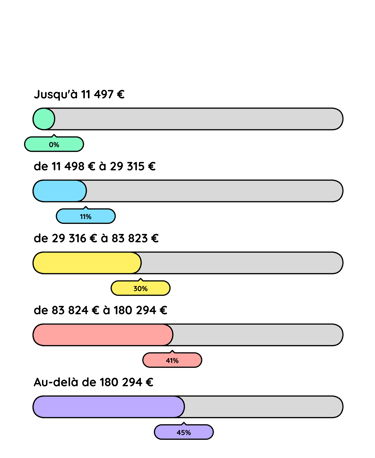

3. Appliquer le Barème de l'impôt sur le revenu

Le montant obtenu à l'étape précédente est soumis au barème de l'impôt sur le revenu. Ce barème est découpé en tranches, avec un taux qui augmente à chaque palier, on dit qu'il est progressif.

Exemple : Si votre revenu par part est de 30 000 €, vous ne payez pas 30 % sur tout. Vous payez 0 % sur les premiers 11 497 €, puis 11 % sur la part entre 11 498 € et 29 315 €, et enfin 30 % uniquement sur ce qui dépasse 29 316 €.

Votre TMI (Taux Marginal d'Imposition) correspond au taux de la tranche la plus haute à laquelle vous êtes imposé.

4. Multiplier et Ajuster

Une fois l'impôt calculé pour une part, on le multiplie par votre nombre de parts pour obtenir l'impôt brut total.

Enfin, l'administration fiscale applique les ajustements finaux :

La Décote : Un mécanisme de réduction appliqué automatiquement pour les foyers aux revenus modestes ou moyens.

Réductions et Crédits d'impôt : On soustrait vos avantages fiscaux (emploi à domicile, dons, garde d'enfants, etc.).

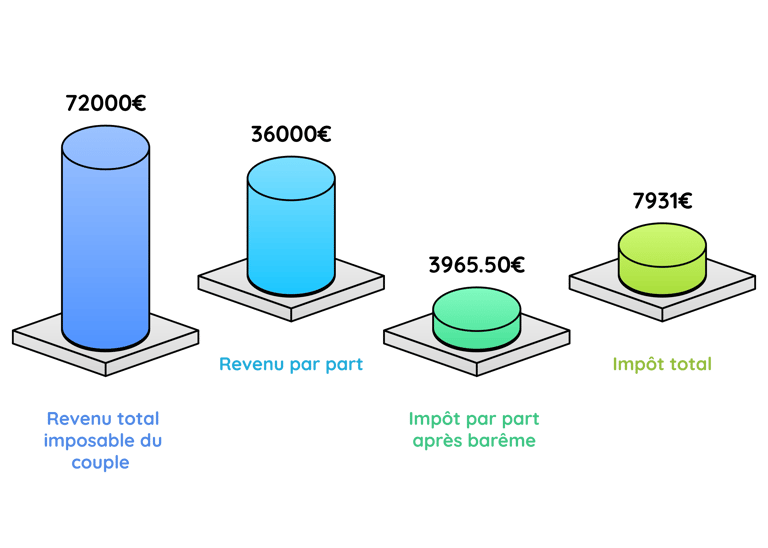

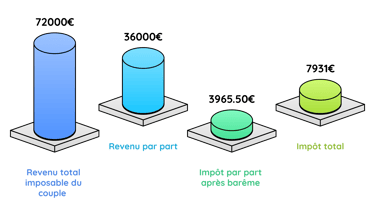

Exemple : Un couple marié gagnant respectivement 50 000€ et 30 000€ de salaire net imposable.

On additionne les revenus et on applique l'abattement forfaitaire de 10 % pour frais professionnels.

Revenu total : 50000 + 30000 = 80000 €

Abattement (10 %) : 80000 × 0,10 = 8000 €

Revenu Net Imposable : 80000 − 8000 = 72000 €

Un couple marié sans enfant compte pour 2 parts.

Revenu imposable pour une part : 72 000 € / 2 = 36000 €

C'est ce montant de 36 000 € que l'on va passer dans le barème :

Tranche 1 (jusqu'à 11 497 €) : 0 €

Tranche 2 (de 11 498 € à 29 315 €) : (29315−11497) × 11% = 1960 €

Tranche 3 (de 29 316 € à 36 000 €) : (36000 −29315 ) × 30% = 2005,50 €

Total pour une part : 1960 + 2005,50 = 3965,50 €

On multiplie ce montant par le nombre de parts du foyer (2) :

Impôt à payer pour couple : 3965,50 € × 2 = 7931 €

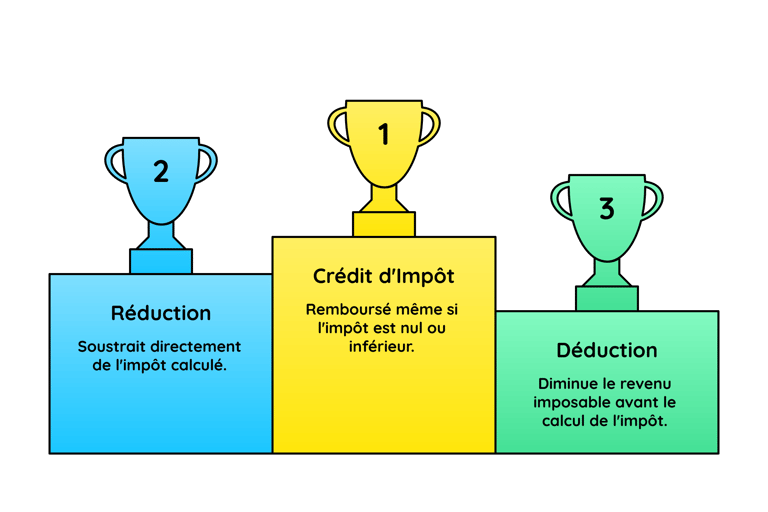

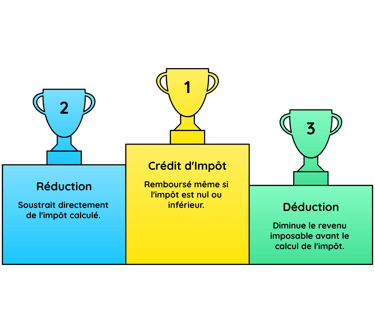

Payer Moins d'Impôt

Plusieurs mécanismes peuvent réduire le montant de votre impôt final, il est important de les comprendre et de les distinguer.

La Déduction : Elle réduit la base imposable

La déduction intervient au tout début, avant même que l'impôt ne soit calculé. Elle vient diminuer votre revenu imposable.

Plus votre tranche d'imposition est élevée, plus la déduction est "rentable". Si vous êtes taxé à 30 %, une déduction de 1 000 € vous fait économiser 300 €. Les versements volontaires effectuées sur un plan d'épargne retraite ou les pensions alimentaires versées peuvent être déduites de votre revenu imposable.

La Réduction : Elle réduit le montant de votre impôt

La réduction intervient après le calcul de l'impôt. C'est un montant que l'on soustrait directement de la somme que vous devez à l'administration fiscale.

Elle ne peut pas dépasser le montant de votre impôt. Si vous devez 500 € d'impôt et que vous avez une réduction de 700 €, votre impôt tombe à 0 €, mais l'État ne vous rend pas les 200 € restants. Le surplus est perdu.

Les dons aux associations, les frais de scolarité des enfants ou certains investissements (Pinel, Denormandie, Private Equity, Girardin) permettent de réduire le montant de votre impôt.

Le Crédit d'impôt : il est remboursé quoi qu'il arrive

C'est l'avantage le plus "puissant". Comme la réduction, il se soustrait directement de votre impôt final. Contrairement à la réduction, si le montant du crédit d'impôt est supérieur à votre impôt (ou si vous n'êtes pas imposable du tout), l'État vous rembourse la différence par virement bancaire.

L'emploi à domicile (ménage, jardinage) et les frais de garde des jeunes enfants vous permettent de bénéficier de crédit d'impôts.