Un plan d'épargne salariale est un dispositif collectif mis en place par une entreprise pour ses salariés et ses dirigeants sur lequel il est possible de réaliser des placements financiers. Toutes les entreprises peuvent souscrire à un plan d'épargne salariale quelque soit leur statut juridique. Elles doivent pour cela détenir au moins 1 salarié en plus du dirigeant et ce depuis au moins 12 mois consécutifs ou non sur les 3 dernières années.

Tous les collaborateurs suivants peuvent profiter du plan d'épargne salariale :

tous les salariés en CDD ou en CDI avec au moins 3 mois d'ancienneté

tous les gérants et associés (y compris les dirigeants travailleurs non salariés) si ils sont employeurs de moins de 250 salariés à condition que le plan le précise.

Il existe 2 types de plan :

le plan d'épargne entreprise (PEE) ou d'un plan d'épargne interentreprise (PEI)

le plan d'épargne retraite collectif (PERCOL) ou d'un plan interentreprise (PERECOI)

Le PEE et le PERCOL sont des plans dédiés à l'entreprise, sur-mesure. Mais avec l'obligation de déposer le règlement du plan à la Direction régionale de l'économie, de l'emploi, du travail et des solidarités (DREETS). Ce qui implique des formalités administratives plus lourdes.

Le PEI et le PERECOI sont des produits «clé en main». Le plan à déjà été déposé à la DREETS. Plusieurs entreprises peuvent adhérer à un même PEI.

Ce choix dépend avant tout des attentes de l'entreprise et de ses salariés ainsi que de leur connaissance en matière de placements financiers.

Le plan d'épargne entreprise

Comment fonctionne le plan d'épargne entreprise ?

Le PEE est un plan sur lequel peuvent être placées vos primes de participation, d'intéressement ou prime de partage de la valeur (voir lexique). Vous pouvez également réaliser des versements volontaires sur ce plan à condition d'être toujours salarié de l'entreprise au moment du versement.

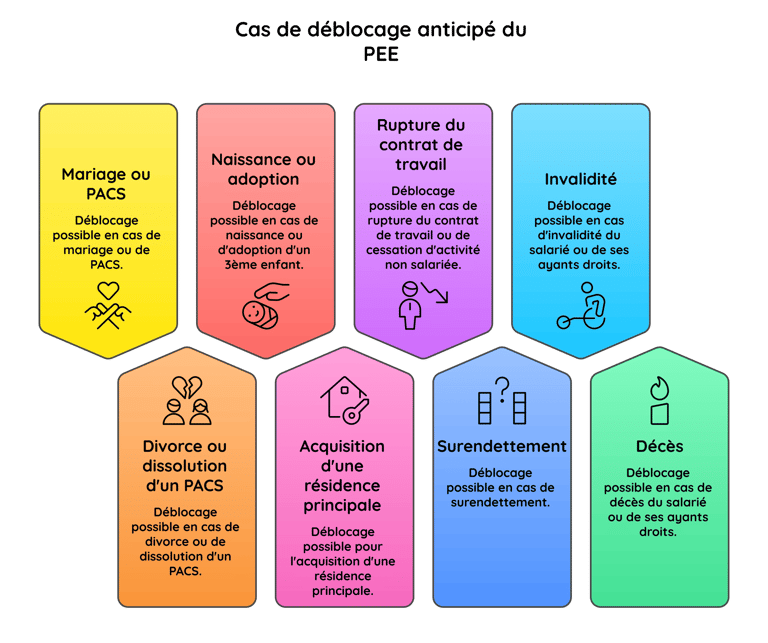

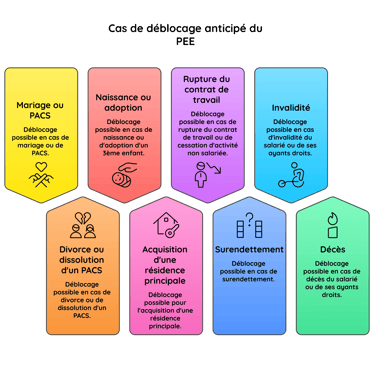

Les versements réalisés sur le plan (quelque soit leur provenance) seront bloqués pendant 5 ans sauf cas de déblocage anticipé.

Le salarié a le choix :

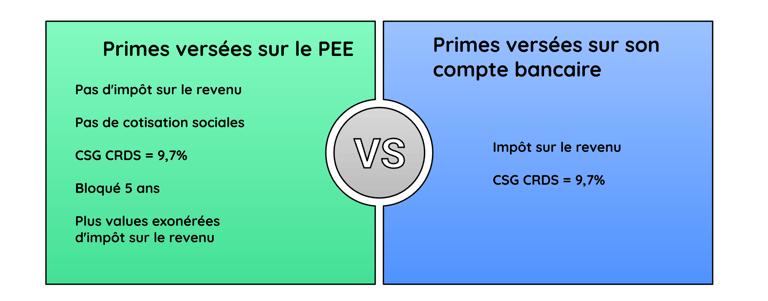

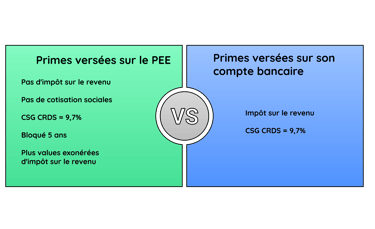

il peut placer les sommes issues de l'épargne salariale (participation, intéressement, abondement) dans son PEE. Elles sont exonérées d'impôt sur le revenu et de cotisations sociales mais soumises à la CSG CRDS à hauteur de 9,7%. De plus, les plus-values réalisées sur le plan sont également exonérées d'impôt (quelque soit le motif de déblocage) et seront soumises aux prélèvements sociaux à hauteur de 18,6% depuis le 1er janvier 2026.

il peut encaisser les sommes issues de l'épargne salariale sur son compte bancaire. Elles seront imposées et soumises à la CSG CRDS à hauteur de 9,7%.

Pourquoi mettre en place un plan d'épargne entreprise ?

L’épargne salariale sert avant tout à mieux rémunérer le salarié et à partager la performance de l’entreprise, avec un cadre fiscal et social très avantageux. Plutôt que de recevoir une prime lourdement taxée, le salarié ou le dirigeant pourra :

la placer sur un plan d'épargne salariale

payer moins d’impôts

parfois bénéficier d’un abondement de l’employeur

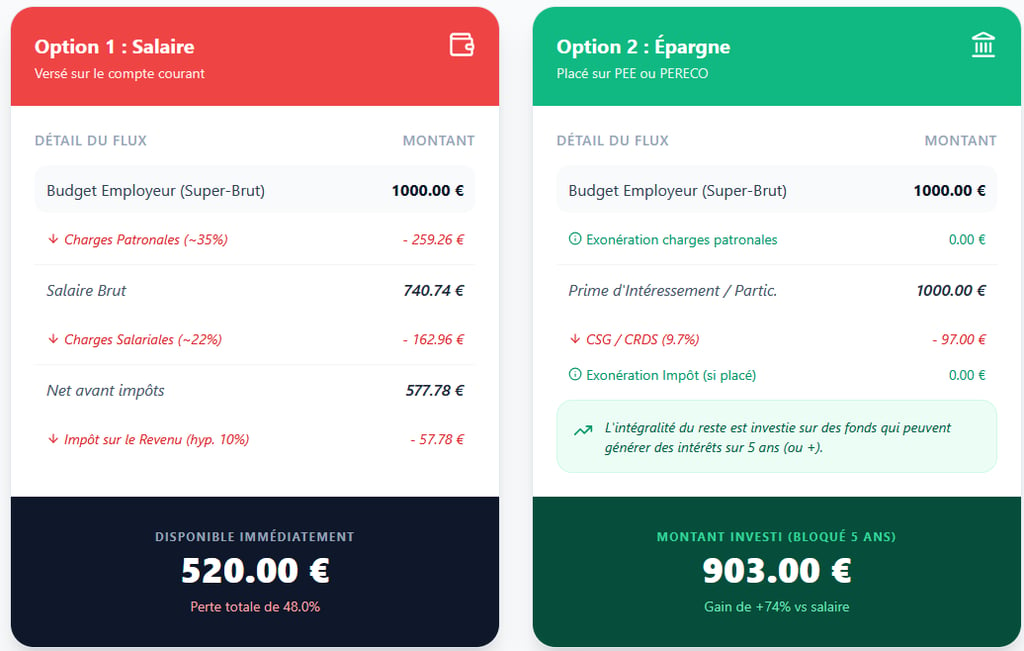

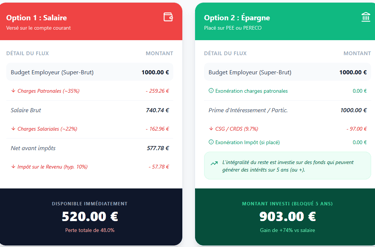

Ces dispositifs permettent à l'employeur de verser une rémunération qui ne sera pas assujettie aux charges patronales et salariales contrairement à un salaire classique.

Voici une comparaison salaire vs épargne salariale sur un budget de rémunération de 1 000€.

Comment mettre en place un plan d'épargne entreprise ?

Il est obligatoire que l'entreprise ait mit en place un accord collectif de participation et/ou d'intéressement pour ouvrir un plan d'épargne salariale.

Selon la présence ou non de représentants du personnel, il existe plusieurs options :

Convention ou accord collectif (négocié avec les syndicats).

Accord au sein du Comité Social et Économique (CSE)

Ratification à la majorité des 2/3 des salariés

Décision Unilatérale de l'Employeur (DUE) : Uniquement si l'entreprise n'a pas de délégué syndical ou de CSE

Il faudra définir toutes les modalités du plan, c'est à dire son mode fonctionnement. Pour les petites structures, nous recommandons d'adhérer à un PEI (Plan d'Épargne Interentreprises), qui est un plan "clé en main" comme nous l'avons vu précédemment.

Au 1er janvier 2025, les entreprises de 11 à 49 salariés devront obligatoirement mettre en place un dispositif d'épargne salariale si elle réalise un bénéfice net au moins égal à 1% du chiffres d'affaires sur 3 années consécutives.

Le plan d'épargne retraite collectif (PERCOL)

Le fonctionnement du plan d'épargne retraite collectif

Le PERCOL est un plan sur lequel peuvent être placées vos primes de participation, d'intéressement ou prime de partage de la valeur. Vous pouvez également réaliser des versements volontaires sur ce plan.

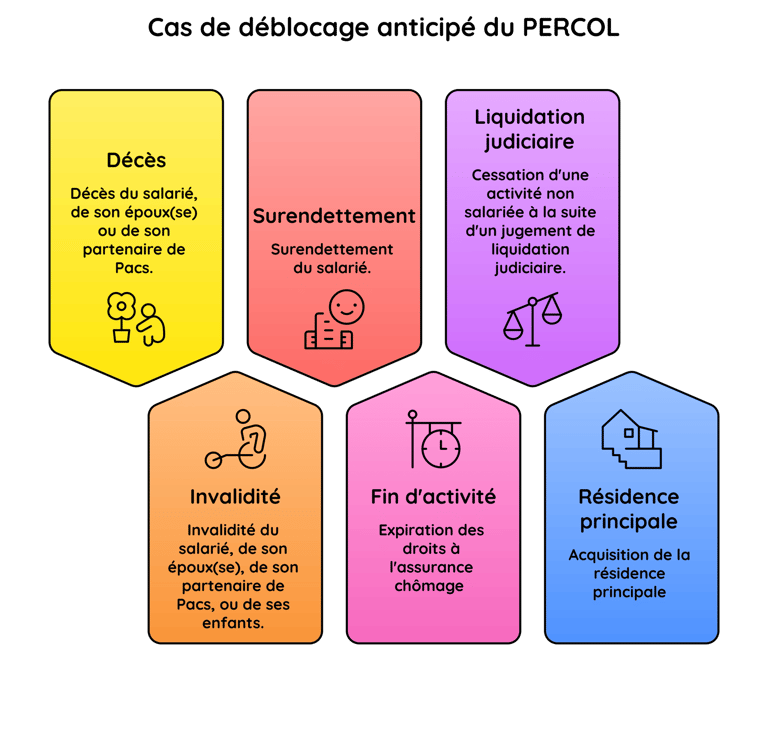

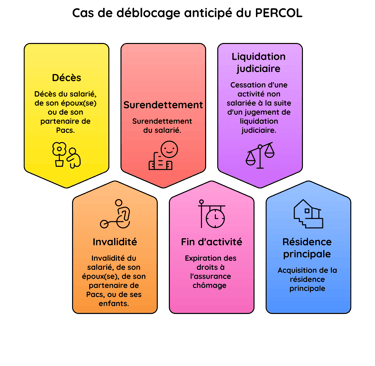

Les versements réalisés sur le plan (quelque soit leur provenance) seront bloqués jusqu'à votre départ à la retraite sauf cas de déblocage anticipé.

Le salarié a le choix tout comme dans un PEE :

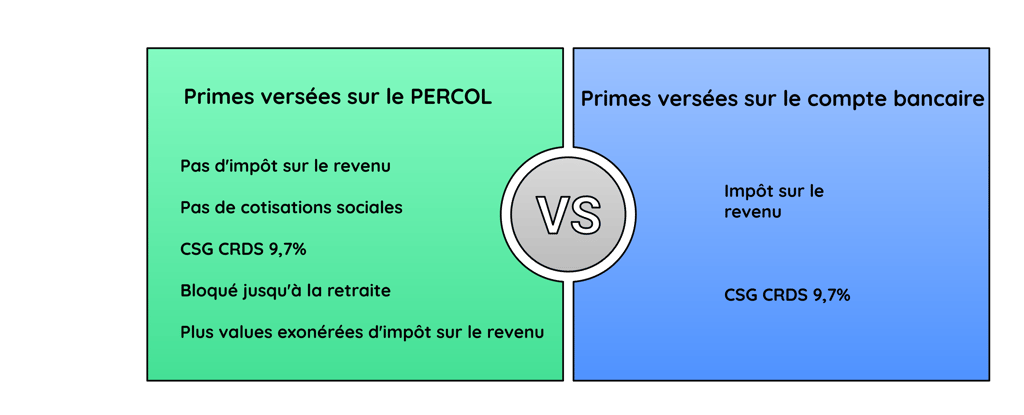

il peut placer les sommes issues de l'épargne salariale (participation, intéressement, abondement) dans son PERCOL. Elles sont exonérées d'impôt sur le revenu et de cotisations sociales mais soumises à la CSG CRDS à hauteur de 9,7%. De plus, les plus-values réalisées sur le plan sont également exonérées d'impôt (quelque soit le motif de déblocage) et seront soumises aux prélèvements sociaux à hauteur de 18,6% depuis le 1er janvier 2026.

il peut encaisser les sommes issues de l'épargne salariale sur son compte bancaire. Elles seront imposées et soumises à la CSG CRDS à hauteur de 9,7%.

Comment mettre en place un plan d'épargne retraite collectif ?

De la même façon qu'un PEE.

Il est obligatoire que l'entreprise ait mit en place un accord collectif de participation et/ou d'intéressement pour ouvrir un plan d'épargne salariale.

Selon la présence ou non de représentants du personnel, il existe plusieurs options :

Convention ou accord collectif (négocié avec les syndicats).

Accord au sein du Comité Social et Économique (CSE)

Ratification à la majorité des 2/3 des salariés

Décision Unilatérale de l'Employeur (DUE) : Uniquement si l'entreprise n'a pas de délégué syndical ou de CSE

Il faudra définir toutes les modalités du plan, c'est à dire son mode fonctionnement. Pour les petites structures, nous recommandons d'adhérer à un PERECOI (Plan d'Épargne Retraite Interentreprises), qui est un plan "clé en main".

Lexique

Intéressement : L'intéressement est une prime facultative d'épargne salariale. Il permet de verser une prime aux salariés en fonction de critères choisis par l'entreprise. Elle est exonérée de cotisations sociales sous conditions.

Participation : La participation est une prime facultative d'épargne salariale qui permet de distribuer une prime aux salariés en fonction des bénéfices réalisés par l'entreprise. Elle résulte d'une formule mathématique en lien avec le résultat net de l'entreprise. Elle est exonérée de cotisations sociales sous conditions.

Prime de partage de la valeur : Prime librement fixée par l'employeur. La prime reste facultative. La prime versée est exonérée de cotisations sociales sous conditions.

Abondement : Dispositif facultatif mis en place par une entreprise. Il s'agit d'un versement supplémentaire de l'employeur lorsque le salarié réalise un versement sur un plan d'épargne salariale. Ce versement est exonéré de cotisations sociales sous conditions.

Exemple : le salarié verse 500€ sur le plan , l'employeur a mit en place un abondement de 30%.

L'employeur versera 500 x 30% = 150€ supplémentaires