Définition du Private Equity

Le private equity (ou capital-investissement) désigne l’ensemble des investissements réalisés dans des entreprises non cotées en bourse, via des fonds spécialisés. Une société de gestion de portefeuille agrée par l'Autorité des Marchés Financiers est mandatée pour gérer le fonds.

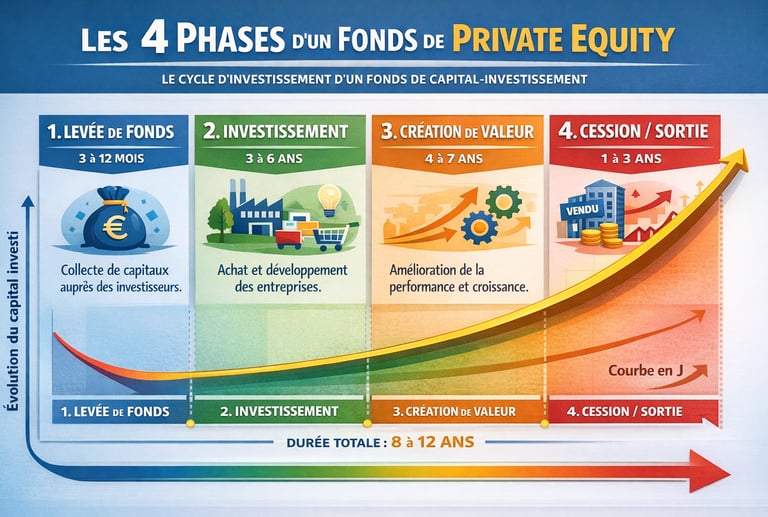

Un fonds de private equity collecte des capitaux auprès d’investisseurs afin de :

prendre des participations dans des sociétés privées non cotées en Bourse

accompagner leur développement, leur transformation ou leur transmission

puis revendre ces participations après plusieurs années avec l’objectif de générer une plus-value.

La valeur liquidative (assimilable au cours d'une action par exemple) du fonds n'est mise à jour qu'une à 2 fois par an, ce qui rend l'investissement assez opaque.

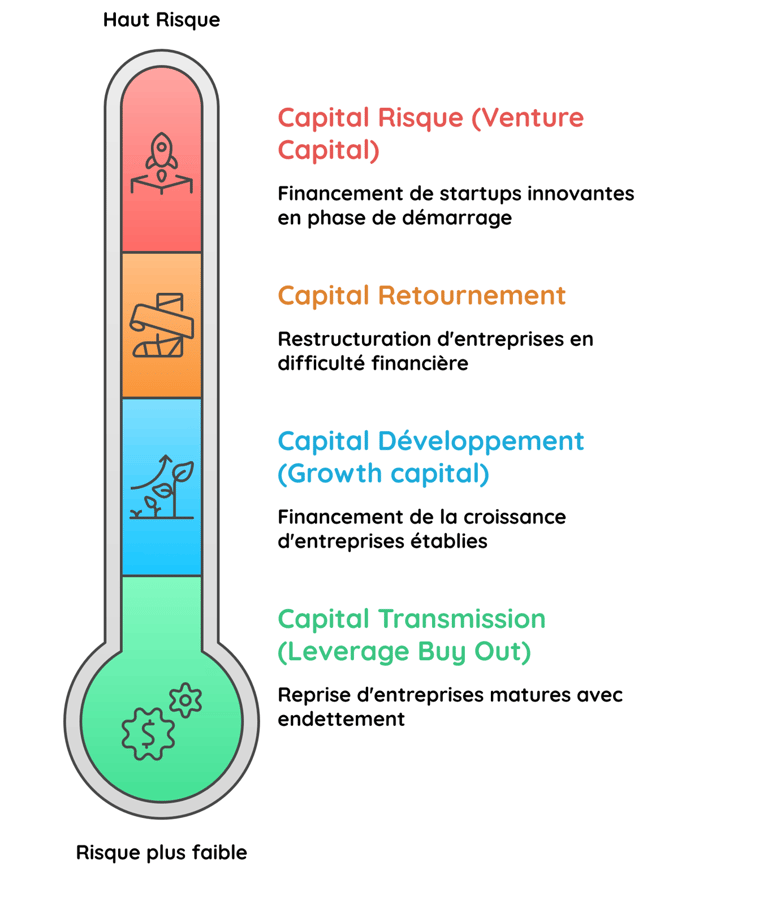

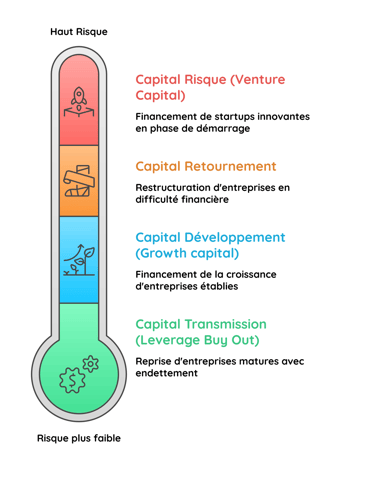

Il est important de comprendre qu'il existe plusieurs stratégies selon les entreprises ciblées.

Les fonds de capital-risque (Venture Capital)

Le capital risque destiné à financer des startups en phase de démarrage.

Financement de start-ups ou entreprises innovantes

Risque très élevé

Potentiel de rendement important

Les fonds de Capital-développement (Growth / Development)

Le capital développement s'adresse à des entreprises avec des revenus stables mais qui nécessitent un soutien financier pour étendre leur capacité de production ou s'internationaliser.

Entreprises déjà établies, matures et rentables

Financement de la croissance (internationalisation, acquisitions)

Risque intermédiaire

Les fonds de capital transmission (Leverage Buy Out)

Le capital transmission intervient dans des entreprises déjà rentables, mais où les propriétaires souhaitent céder leurs parts ou se retirer. L'objectif ici est d'acheter une société en ayant recours à beaucoup d'endettement. Les fonds empruntés pour financer le LBO sont remboursés grâce aux bénéfices réalisés par l’entreprise cible.

Reprise d’entreprises matures

Utilisation fréquente de l’endettement

Flux de trésorerie plus prévisibles

Les fonds de capital retournement

Le capital retournement se concentre sur les entreprises en difficulté financière. Il intervient pour financer la restructuration de l'entreprise à l'aider à retrouver sa rentabilité.

Entreprises en difficulté

Fort potentiel mais risque très élevé

Les différents fonds de Private Equity

Il existe plusieurs véhicules d'investissement dans le domaine du Private Equity.

Les fonds communs de placement à risque (FCPR)

Les FCPR sont des fonds investis en titres d'entreprises non cotées en bourse à hauteur de 50 % minimum qui peuvent permettre à leurs souscripteurs de profiter d'avantages fiscaux. La durée de vie habituelle du fonds est de 10 ans, un laps de temps pendant lequel les parts ne peuvent normalement pas être cédées. Plusieurs phases vont se succéder pendant la durée de vie du fonds.

Les FCPR dit « fiscaux » permettent de bénéficier d'une exonération d'impôt sur les plus-values réalisées mais les prélèvements sociaux à 17,2 % restent dus. Cet avantage est conditionné à la conservation des parts pendant 5 ans.

Les fonds professionnels de capital investissement (FPCI)

Les FPCI sont des fonds investis en titres d'entreprises non cotées en bourse à hauteur de 50 % minimum qui peuvent permettre à leurs souscripteurs de profiter d'avantages fiscaux. La durée de vie habituelle du fonds est de 10 ans, un laps de temps pendant lequel les parts ne peuvent normalement pas être cédées. Un FPCI fonctionne de la même manière qu'un FCPR concernant les phases citées plus haut.

Alors que la souscription aux parts d’un FCPR est généralement ouverte à tous, l’investissement dans un FPCI peut se faire à partir de 100 000 €. La législation limite l’accès aux FPCI aux :

investisseurs professionnels ou avertis, qui disposent d’une expérience professionnelle ou de compétences avérées en matière d’investissement,

investisseurs assimilés professionnels, en mesure d'investir au moins 100 000€ dans le fonds.

Les FPCI dit «fiscaux» offrent des avantages. Ils permettent de bénéficier d'une exonération d'impôt sur les plus-values réalisées mais les prélèvements sociaux à 17,2 % restent dus. Pour en bénéficier, plusieurs critères sont à respecter :

Le FPCI doit investir au minimum 50% dans des personnes morales de l’Espace Économique Européen (EEE).

Les détenteurs de FPCI fiscaux doivent conserver leurs parts pendant au moins 5 ans.

Les revenus issus du FPCI doivent être réinvestis dans le fonds.

Les investisseurs ne peuvent pas détenir plus de 25% des parts du fonds.

Les fonds communs de placement dans l'innovation (FCPI)

Les FCPI sont des fonds investis en titres d'entreprises non cotées en Bourse à hauteur de 70% minimum qui peuvent permettre à leurs souscripteurs de profiter d'avantages fiscaux. La durée de vie habituelle du fonds est de 10 ans, un laps de temps pendant lequel les parts ne peuvent normalement pas être cédées. Un FCPI fonctionne de la même manière qu'un FCPR concernant les phases citées plus haut. Les FCPI ont cependant des obligations plus strictes en matière d'investissement. Ils doivent obligatoirement investir dans des petites et moyennes entreprises (PME) éligibles :

Siège social : dans l’Espace Économique Européen

Effectif : inférieur à 2 000 salariés

Capital social : détenu majoritairement par une personne physique

Capitalisation : inférieure à 150 millions d’euros si l'entreprise est côtée en Bourse

Agrément d’entreprise innovante délivré par BPIFRANCE : 15 % (10 % pour les PME industrielles) des charges consacrées à la recherche et développement (R&D)

Ces fonds sont donc particulièrement risqués.

Les plus values réalisées par le fonds sont exonérées d'impôt sur le revenu mais toujours soumis aux prélèvements sociaux. De plus, l'investisseur peut bénéficier d'une réduction d'impôt lors de son investissement. Elle est calculée selon un pourcentage du montant investi. Pour bénéficier de ces avantages, certaines conditions doivent être respectées :

Le souscripteur s'engage à conserver les parts du fonds jusqu'au 31 décembre de la 5e année suivant celle de la souscription.

Le souscripteur ne détient pas plus de 10 % des parts du fonds, ni plus de 25 % des droits dans les bénéfices des sociétés dont les titres figurent à l'actif du fonds

Les fonds d'investissement de proximité (FIP)

Les FIP sont des fonds investis dans des petites et moyennes entreprises régionales non cotées en Bourse à hauteur de 70% minimum. La durée de vie habituelle du fonds est de 10 ans, un laps de temps pendant lequel les parts ne peuvent normalement pas être cédées. Un FIP fonctionne de la même manière qu'un FCPR concernant les phases citées plus haut.

Les plus values réalisées par le fonds sont exonérées d'impôt sur le revenu mais toujours soumis aux prélèvements sociaux. De plus, l'investisseur peut bénéficier d'une réduction d'impôt calculée selon un pourcentage du montant investi. Pour bénéficier de ces avantages fiscaux, l'investisseur devra conserver ces parts pendants au moins 5 ans.

Les frais liés au Private Equity

Les frais en private equity sont plus élevés et plus complexes que sur les fonds traditionnels, car ils rémunèrent :

une gestion active et spécialisée

l’accompagnement opérationnel des entreprises

la structuration juridique et financière

Les frais d’entrée (ou frais de souscription)

Ils sont prélevés lors de la souscription au fonds. Leur montant usuel varie entre 0 % à 5 % du montant investi. Ils provoquent une réduction immédiate du capital investi et doivent être amortis sur une durée de détention longue.

Frais de gestion annuels

Ce sont des frais prélevés par la société de gestion pour administrer le fonds. Leur montant est en moyenne de 1,5 à 2,5% par an, ils sont calculés sur le montant total de l'actif sous gestion. Ils permettent de financer les opérations quotidiennes, notamment la sélection des investissements et le suivi des entreprises du portefeuille.

Commission de performance (carried interest)

La société de gestion perçoit une part des plus-values réalisées, au-delà d’un certain seuil prédéfini lors de la souscription. Le montant standard correspond à 20 % des gains réalisés. Cette commission est déclenchée après la restitution du capital investi et elle est conditionnée à l'atteinte d'un taux de rendement minimum (hurdle rate, souvent 6 à 8%). Elle permet un alignement des intérêts entre investisseurs et gérants.

A noter : Les performances affichées par les sociétés de gestion sont toujours communiquées nettes de frais.

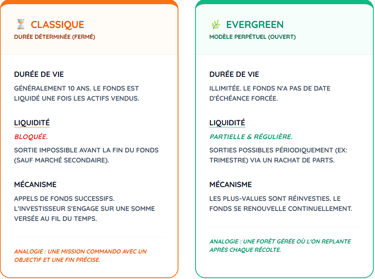

Les Fonds Evergreen

Un fonds Evergreen est un fonds de Private Equity possédant une plus grande souplesse que des fonds fermés classiques. Ces fonds proposent en général des valeurs liquidatives trimestrielles,voir mensuelles et sont ouverts à la souscription à tout moment. Leur durée de vie est en général de 99 ans, renouvelable.

A l'inverse des fonds fermés classiques, les fonds Evergreen permettent une exposition immédiate aux actifs non cotés permettant à l'investisseur de se mettre immédiatement au travail. L'investisseur bénéficie également d'une plus grande liberté pour revendre ses parts car ces fonds disposent généralement de liquidités trimestrielles. Cette liquidité est en principe conditionnée à un maximum de rachat trimestriel fixé à 5% de l'encours total du fonds. En cas de dépassement de ce seuil, les rachats dépassant 5% seront servis le trimestre suivant.

Toutefois, certains fonds ajoutent des pénalités en cas de sortie avant la 5ème année. Cela reste néanmoins nettement inférieur aux durées de blocage des fonds fermés qui sont en général de 10 ans.

Quoiqu'il en soit, les fonds Evergreen apportent plus de souplesse et offrent une meilleure visibilité à l'investisseur.