Le barème des droits

Le décès d'un contribuable entraîne naturellement la question de la succession. Pour que celle-ci puisse être menée à bien et qu'aucun héritier ne soit lésé, il est nécessaire de réaliser un inventaire fiscal des bien du défunt que l'on nommera «actif net taxable».

Actif Brut : Tous les biens du défunt au jour du décès (immobilier, comptes bancaires, voiture, meubles, bijoux,investissements).

(-) Passif : Toutes les dettes (emprunts en cours, factures impayées, impôts dus)

(+) Rapport des donations : On prend en compte "fictivement" les donations faites par le défunt de son vivant pour s'assurer qu'il n'a pas "vidé" son patrimoine afin de déshériter l'un de ses enfants.

Actif net taxable = Actif Brut - Passif

Une fois l'Actif Net Successoral obtenu, on le divise selon les droits de chacun (conjoint, enfants, etc.) :

Le conjoint survivant marié ou pacsé : Il est totalement exonéré de droits de succession

Les héritiers : On prend la part de chaque héritier, puis on applique un abattement en fonction du lien de parenté avec le défunt.

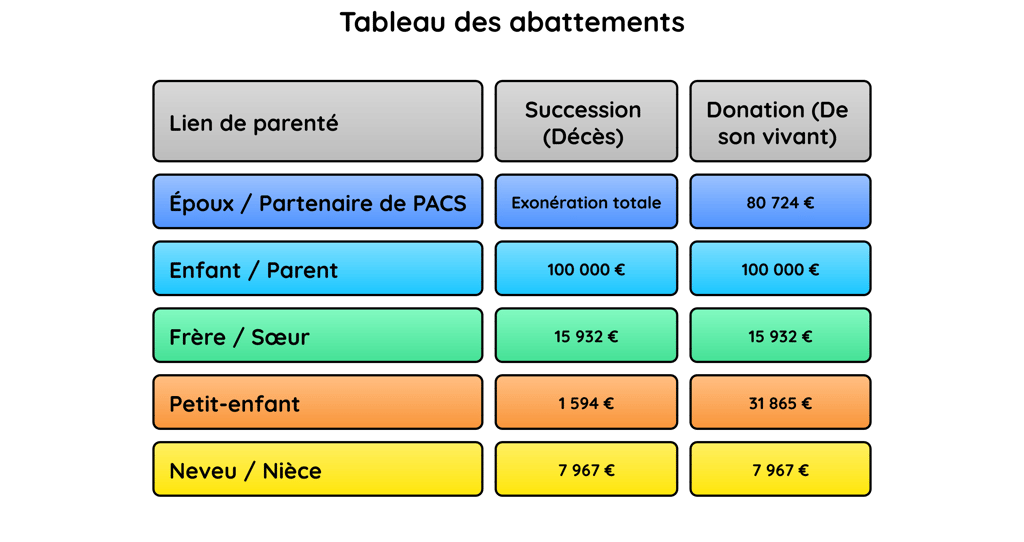

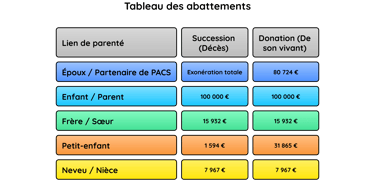

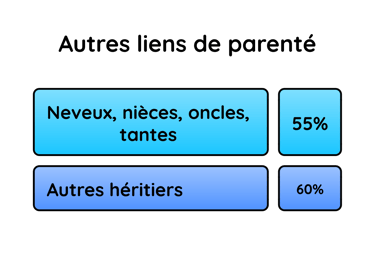

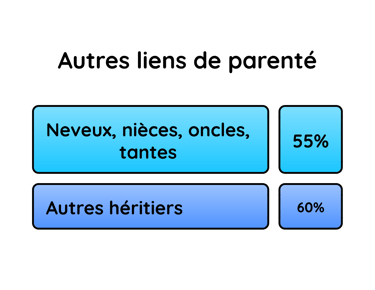

Le montant de l'abattement (la somme sur laquelle vous ne payez pas d'impôts) dépend de votre lien de parenté avec le défunt (pour une succession) ou le donateur (pour une donation).

Ces abattements se "rechargent" tous les 15 ans. Si vous avez utilisé votre abattement de 100 000 € pour une donation en 2011, vous pouvez à nouveau bénéficier de la totalité de l'abattement en 2026.

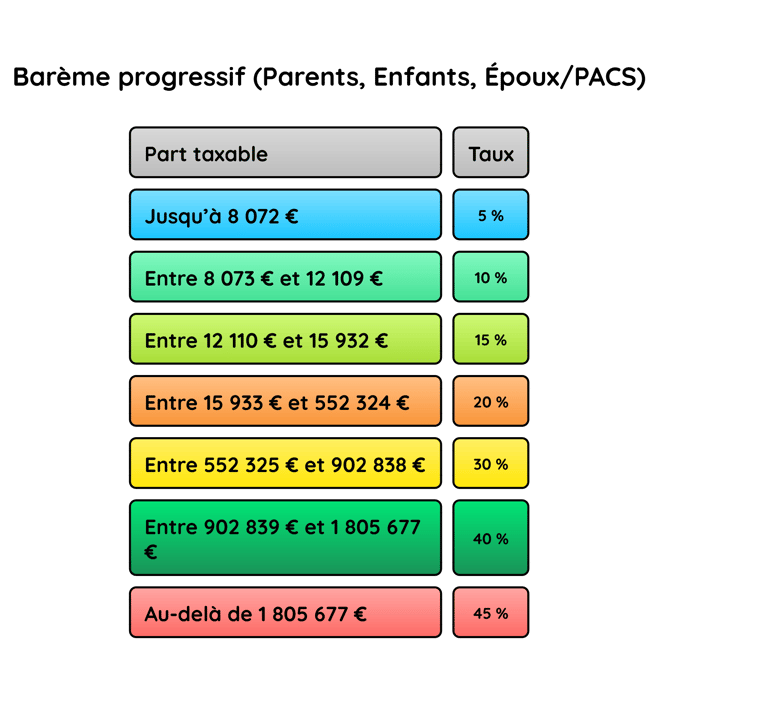

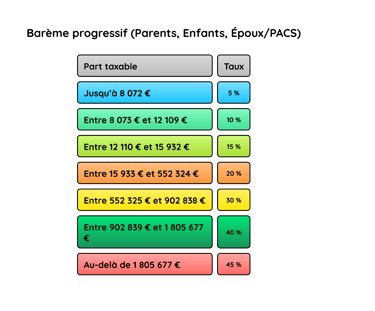

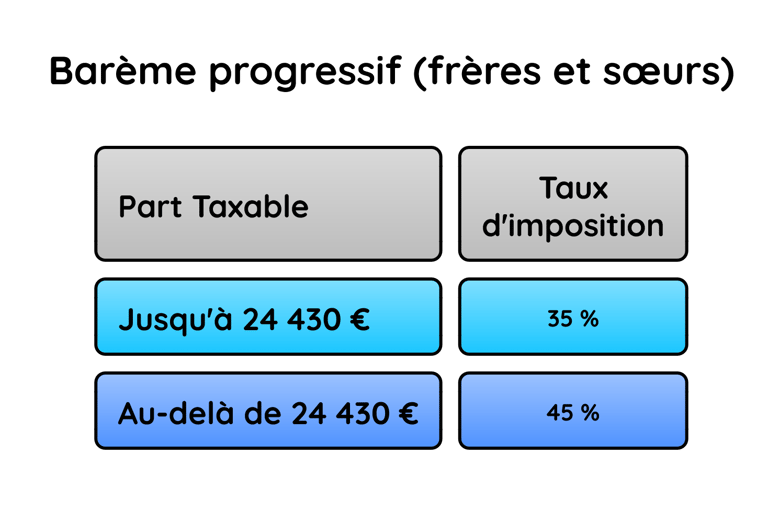

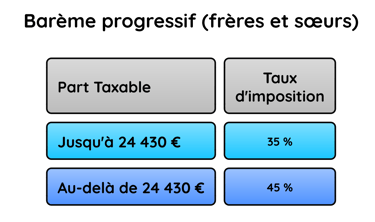

Après avoir appliqué l'abattement, le surplus est soumis au barème des droits de donation et de succession, toujours en fonction de votre lien de parenté. avec le défunt ou le donateur. Il s'agit d'un barème progressif qui découpe votre somme en plusieurs morceaux, et chaque morceau est taxé à un taux différent.

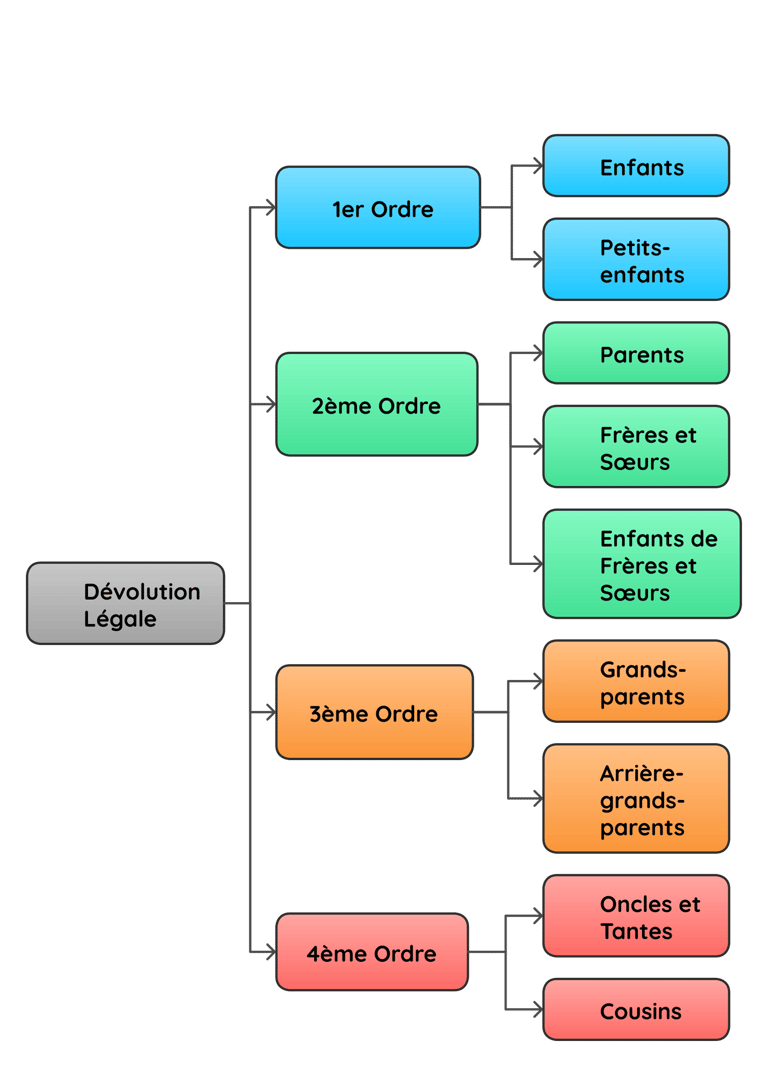

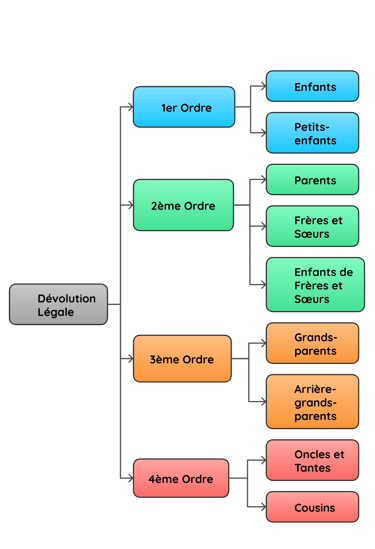

Qui est mon héritier ?

En France, la dévolution légale désigne les règles fixées par le Code civil pour désigner vos héritiers en l'absence de testament. C'est "l'ordre par défaut" qui s'applique si vous n'avez rien prévu. Chaque ordre exclut les suivants. A noter que le conjoint marié est automatiquement héritier contrairement au partenaire de PACS.

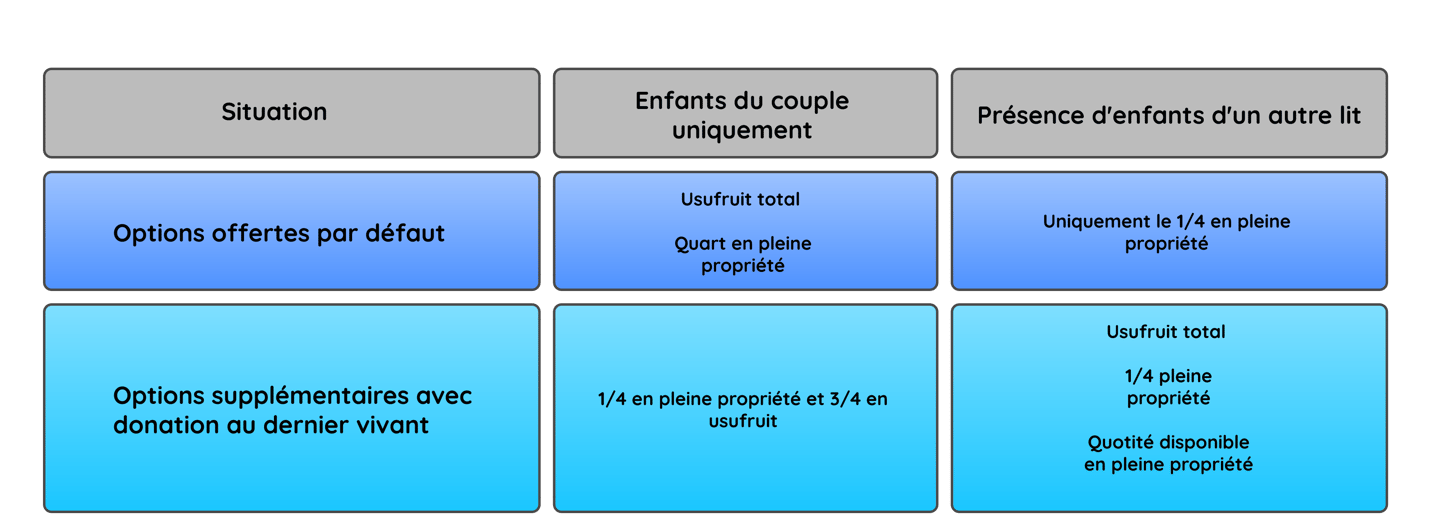

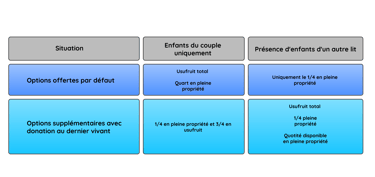

En France, lorsque tous les enfants sont issus du couple, le conjoint survivant bénéficie d'une option légale protectrice. Selon le Code civil, il peut choisir entre deux solutions :

L'usufruit de la totalité des biens

C'est l'option choisie par la majorité des conjoints car elle est très protectrice.

Cela signifie que vous conservez l'usage de tous les biens (habiter la maison, par exemple) et vous en percevez les revenus (loyers)

Le droit des enfants : Ils deviennent "nus-propriétaires" de la totalité de la succession. Ils ne récupèrent la pleine propriété des biens qu'au décès du deuxième parent, sans payer de droits de succession supplémentaires sur cette part.

Inconvénient : Vous ne pouvez pas vendre un bien immobilier sans l'accord des enfants.

Le quart (1/4) en pleine propriété

Vous devenez propriétaire définitif d'un quart de l'héritage. Vous pouvez en disposer librement (le vendre, le donner).

Le droit des enfants : Ils se partagent les trois quarts (3/4) restants en pleine propriété.

Inconvénient : Cela crée une situation d'indivision avec les enfants. Pour vendre un bien commun, l'accord de tous sera nécessaire.

En l'absence de choix, la loi considère que c'est l'usufruit qui a été retenu par défaut.

L'arrivée d'enfants d'un premier lit (enfants non communs) change radicalement la règle par défaut. La loi cherche ici à éviter que les biens de la famille du défunt ne soient "bloqués" par un usufruit qui pourrait durer très longtemps au profit d'un conjoint parfois proche en âge des enfants. Si le défunt n'a pris aucune disposition particulière (ni testament, ni donation entre époux), le conjoint survivant n'a plus le choix.

L'option unique : Le conjoint reçoit obligatoirement le quart (1/4) des biens en pleine propriété.

Pour que le conjoint puisse tout de même bénéficier de l'usufruit malgré la présence d'enfants d'une autre union, il faudra impérativement mettre en place une donation entre époux (ou "donation au dernier vivant") ou rédiger un testament.

Dans ce cas, le conjoint se retrouve avec trois options :

L'usufruit de la totalité des biens.

Le quart (1/4) en pleine propriété et les trois quarts (3/4) en usufruit.

La quotité disponible en pleine propriété

La loi française prévoit la présence «d'héritiers réservataires». Les héritiers réservataires sont les personnes garanties de recevoir une part minimale de votre succession, appelée la réserve héréditaire. Il est impossible de les "déshériter". La liste des héritiers réservataires est très restreinte et suit un ordre de priorité :

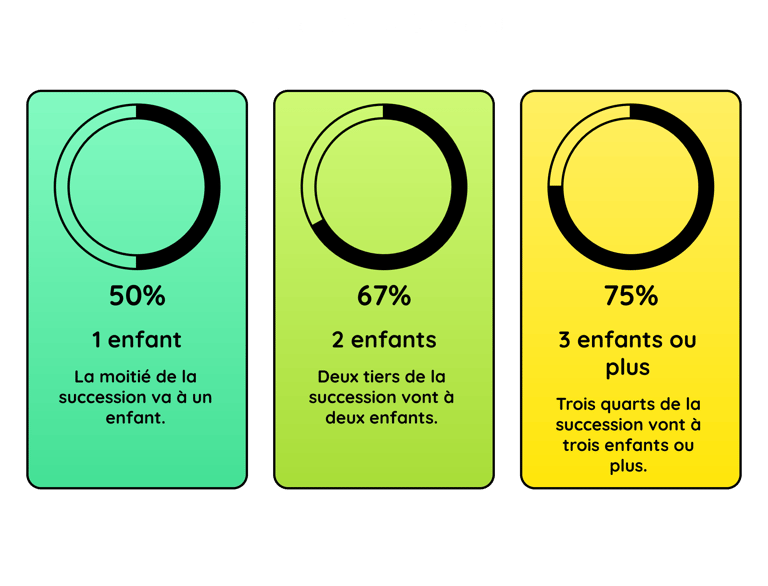

Les enfants et petits enfants

Le conjoint survivant en l'absence d'enfants

La part de la succession non concernée par la réserve héréditaire est appelée la «quotité disponible». C'est la part maximale que vous pouvez donner à un tiers.

Si une «donation au dernier vivant» a été réalisée chez un notaire, alors le conjoint survivant dispose d'une 3ème option : 1/4 en plein propriété et 3/4 en usufruit, ce qui est encore plus protecteur.