Le fonctionnement du contrat de capitalisation

Le contrat de capitalisation est une enveloppe d’épargne et de placement à long terme, proposé par des compagnies d’assurance.

Contrairement à l’assurance-vie, il ne repose pas sur un aléa lié à la vie humaine et ne comporte pas de clause bénéficiaire.

Le contrat de capitalisation répond à plusieurs objectifs :

Valorisation d’un capital à moyen / long terme

Diversification des placements financiers

Optimisation fiscale des revenus et plus-values

Organisation et anticipation de la transmission patrimoniale

Placement de trésorerie pour les personnes morales

Le souscripteur peut être une personne physique ou une personne morale (une société à usage patrimoniale comme une holding ou une SCI par exemple). Les versements et les rachats effectués sur ce contrat sont libres, ils peuvent être effectués à tout moment. Il n’existe aucun plafond de versement.

L’argent déposé peut être placé sur deux types de supports :

Le fonds en euros, un fond à capital garanti par l’assureur (donc sans aucun risque de perte en capital). La performance d’un fonds euros est variable chaque année car il est investi majoritairement en obligations (dette d'Etat ou d'entreprises). Plus les taux d’intérêts d'emprunt augmentent, plus le fonds sera performant. Le rendement varie également en fonction des assureurs qui peuvent décider de pratiquer une stratégie plus agressive pour une meilleure performance.

Les unités de compte, qui sont des fonds investis sur les marchés financiers et présentant un risque de perte en capital. Ces fonds vont cependant délivrer un meilleur rendement.

La combinaison de ces supports permet d’adapter le contrat au profil de risque et à l’horizon de placement de l’investisseur.

La fiscalité en cas de rachat

Fiscalité des personnes physiques

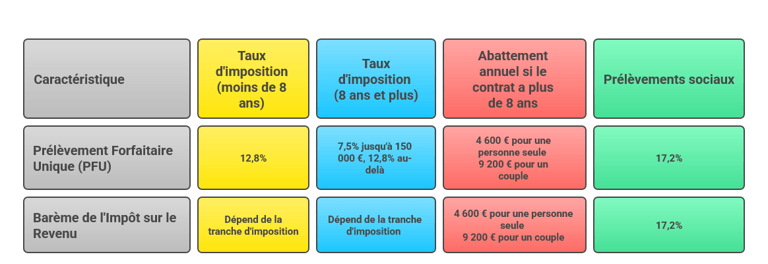

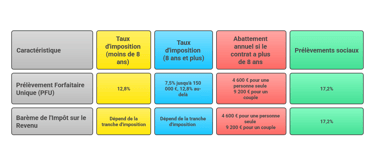

La fiscalité applicable ici est identique à celle de l'assurance vie. Seuls les intérêts/plus‑values inclus dans le rachat sont imposés, pas le capital versé. Les produits sont soumis au prélèvement forfaitaire unique (PFU) de 12,8% et aux prélèvements sociaux de 17,2%, sauf option pour le barème progressif de l’impôt sur le revenu. Il s'agit d'une enveloppe capitalisante, ce qui signifie que vos plus values ne seront pas imposées tant que vous n'effectuez pas de rachat.

Après 8 ans, un abattement annuel sur les gains rachetés de 4 600 € (personne seule) ou 9 200 € (couple) s’applique, puis le PFU est en pratique de 7,5% sur la part des versements ≤ 150 000 €, et 12,8% au‑delà. Il faut toujours ajouter les 17,2% de prélèvements sociaux.

Fiscalité des personnes morales

La fiscalité du contrat de capitalisation pour les personnes morales dépend directement du mode d'imposition de la société. Lorsque l'entreprise relève de l'impôt sur le revenu (IR), la fiscalité suit les règles applicables aux personnes physiques. En revanche, les sociétés soumises à l'impôt sur les sociétés (IS) ont une fiscalité spécifique.

Cas d'une société soumise à l'IS

Si la structure est assujettie à l'impôt sur les sociétés, elle est soumise à des règles spécifiques, distinctes de celles des particuliers :

elle ne peut pas différer l'imposition des gains comme les particuliers.

elle doit déclarer chaque année un rendement théorique, même sans avoir effectué de rachat et ce même si le contrat n'a généré aucune plus-value réelle.

Ce principe concerne les contrats de capitalisation multisupports. Pour simplifier l'explication :

Multisupports = Fonds euros + Unités de compte

MonoSupports = Fonds euros uniquement

La logique fiscale vise en réalité à éviter que les personnes morales abritent leur trésorerie dans des contrats de capitalisation sans générer d'imposition. L'administration fiscale impose donc un revenu fictif, basé sur une formule de rendement théorique pour les contrats multisupports :

Plus value imposable = Versements nets réalisés x 1,05 x TME au 31 décembre

Quelques précisions s'imposent pour comprendre ce calcul :

Versements nets = total des versements diminués des retraits effectués

TME = Taux Moyen des Emprunts d'Etat à Long terme, ils sont publiés mensuellement par la banque de France (TME au 31 décembre 2025 = 3,61%)

1,05 = Coefficient de majoration réglementaire appliqué par l'administration fiscale.

Ce mécanisme revient à revaloriser forfaitairement votre investissement, peu importe la performance réelle du contrat. En réalité, la valeur de votre contrat peut stagner voire baisser si les supports financiers ne performent pas. Le montant de la plus value imposable fictive est intégré au résultat fiscal de la société et taxé à l'impôt sur les sociétés.

Prenons l'exemple d'un contrat de capitalisation multisupport souscrit par une société avec un montant investi de 300 000 euros et un TME au 31 décembre 2025 de 3,61% :

Plus value imposable = 300 000 x 1,05 x 3,61% = 11371€

Cette taxation forfaitaire annuelle appliquée n'est qu'une avance fiscale. Elle est temporaire et non pas définitive. Au moment d'un rachat partiel ou total du contrat, un réajustement va s'effectuer en fonction des gains réellement constatés sur le contrat :

si les gains réels sont inférieurs aux montants déjà taxés, un crédit d'impôt sera donné à la société

si les gains réels sont supérieurs, la différence reste imposable à l'Impôt sur les sociétés

Lorsque le contrat de capitalisation est exclusivement investi en fonds euros (contrat monosupport), le traitement fiscal est plus favorable. Contrairement aux contrats multisupports, aucune taxation forfaitaire n'est appliquée sur une base fictive. L'imposition est alignée sur les gains réels générés par le fonds euros.

Cas d'une société soumise à l'IR

Lorsque le contrat de capitalisation est souscrit par une société soumise à l'impôt sur le revenu, alors la fiscalité des plus values suit les règles applicables aux personnes physiques que nous avons décrit plus haut.

La fiscalité en cas de décès ou donation

En cas de décès

Contrairement à l’assurance‑vie, le contrat de capitalisation n’a pas de clause bénéficiaire et fait partie de la masse successorale : il est soumis au barème classique des droits de succession selon le lien de parenté. Les héritiers reprennent le contrat avec son antériorité fiscale , conservant ainsi tout ses avantages fiscaux.

Les plus-values latentes du contrat sont "gommées" au moment du décès et ne seront donc pas imposables (et ne supporteront pas de prélèvements sociaux). Concrètement, au décès, aucune nouvelle imposition n’est due sur les plus‑values latentes, mais les droits de succession restent calculés sur la valeur totale du contrat.

Exemple : Supposons que Jean a acheté un portefeuille de 40 000€ de titres financiers.

Au jour de son décès, son fils Marc hérite du portefeuille qui vaut désormais 70 000 € : il y a donc 30 000 € de plus-value latente. L'administration fiscale "efface" les 30 000 € de gain. Le nouveau prix d'achat pour Marc devient 70 000€ (la valeur au décès).

Le portefeuille de 70 000€ est soumis aux droits de succession. Marc bénéficie d'un abattement de 100 000€ conformément à la loi. Il n'a donc aucun frais de succession à payer.

Si Marc vend les titres le lendemain pour 100 000 €, il n'aura aucun impôt sur la plus-value ni prélèvements sociaux.

En cas de donation

Contrairement à l’assurance vie, il est possible et d’envisager une transmission anticipée du contrat de capitalisation par donation. Deux options sont possibles :

La donation en pleine propriété du contrat de capitalisation. Vous donnez l'entièreté de votre contrat et des sommes comprises à l’intérieur tout en conservant l’antériorité fiscale.

La donation avec réserve d’usufruit.

Au décès de l’usufruitier, le nu-propriétaire devient plein propriétaire sans fiscalité supplémentaire. L’antériorité du contrat (abattements après 8 ans) est préservée pour les futurs rachats.

Le démembrement de propriété consiste à scinder le droit de propriété d’un bien en deux parties distinctes : l’usufruit et la nue-propriété.

L’usufruit donne le droit d’utiliser le bien et d’en percevoir les revenus (rachats, intérêts) pendant une durée limitée, généralement la vie de l’usufruitier

La nue-propriété confère le droit de disposer du bien et de récupérer la pleine propriété à l’extinction de l’usufruit, sans nouvelle imposition

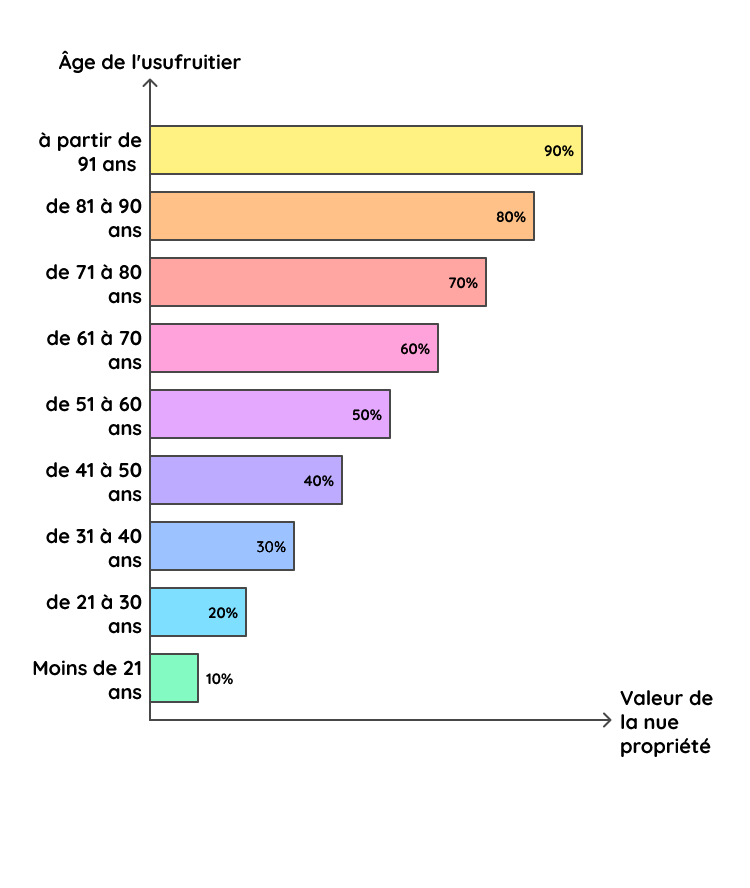

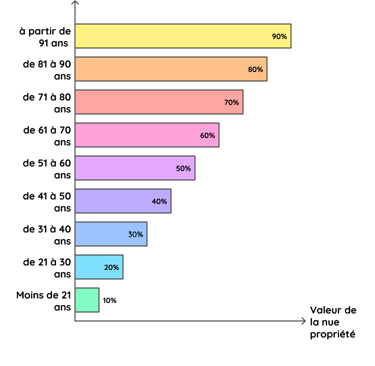

Le parent donne souvent la nue-propriété à ses enfants tout en conservant l’usufruit. La valeur taxable à la donation est la seule nue-propriété, évaluée selon le barème en vigueur en fonction de l'âge de l'usufruitier.