Compte titres - Définition

Un compte titres (souvent appelé compte-titres ordinaire ou CTO) est une enveloppe dans laquelle sont rangés des titres financiers (actions, obligations, SCPI, ETF, etc.) Il est toujours associé à un compte espèces qui sert à payer les achats de titres et à encaisser les ventes et dividendes.

Il est possible de mettre plusieurs actifs financiers différents au sein d'un CTO contrairement à un PEA. Vous pouvez y mettre :

des actions américaines ou asiatiques en direct

des actions européennes

des fonds d'investissement comme des fonds commun de placement (FCP)

une grande variété d'ETF (fonds indiciels)

des obligations

des cryptomonnaies

Il n'existe pas de plafond de versement sur un CTO et les fonds peuvent être récupérés à tout moment. Il s'agit d'une enveloppe très souple permettant une grande liberté d'investissement.

La fiscalité du compte-titres

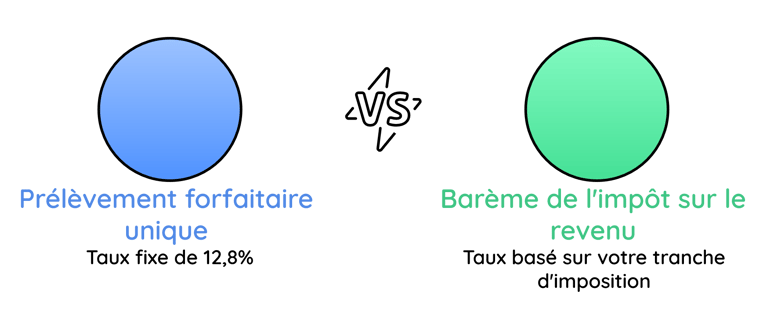

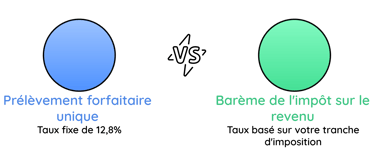

La fiscalité du compte-titres est celle des revenus de capitaux mobiliers classiques. Vous aurez donc le choix entre :

le prélèvement forfaitaire unique (PFU) à 12,8%

le barème de l'impôt sur le revenu, votre taux d'imposition correspondra à votre tranche marginale d'imposition (TMI). Si vous choisissez cette option, une partie des prélèvements sociaux sera déductible de votre revenu imposable et vos dividendes seront imposés sur 60% de leur valeur (grâce à un abattement de 40%).

Les prélèvements sociaux (CSG-CRDS) de 18,6% s'appliquent également sur vos plus-values et /ou dividendes en plus de l'impôt.

Le compte-titres n'est pas une enveloppe capitalisante. Ce qui signifie que les dividendes, les coupons obligataires et les plus values que vous encaissez sur votre compte-titres seront directement imposables et ce même sans avoir effectué de retrait.

Voici comment se passent les choses en pratique :

Vous recevez des dividendes ou des coupons obligataires sur votre compte espèces ; ils sont déclarés par votre courtier à l'administration fiscale et sont directement soumis à la source aux prélèvements sociaux de 18,6% et à un prélèvement forfaitaire non libératoire (PFL) de 12,8%. Vous recevez donc vos revenus nets de fiscalité.

Vous avez généré des plus values sur votre compte-titres : elles sont déclarées par votre courtier à l'administration fiscale mais ne seront pas imposables à la source. Elles seront soumises au prélèvement forfaitaire unique (ou au barème de l'impôt sur le revenu selon votre choix) et aux prélèvements sociaux, lors de votre déclaration d’impôt annuelle.

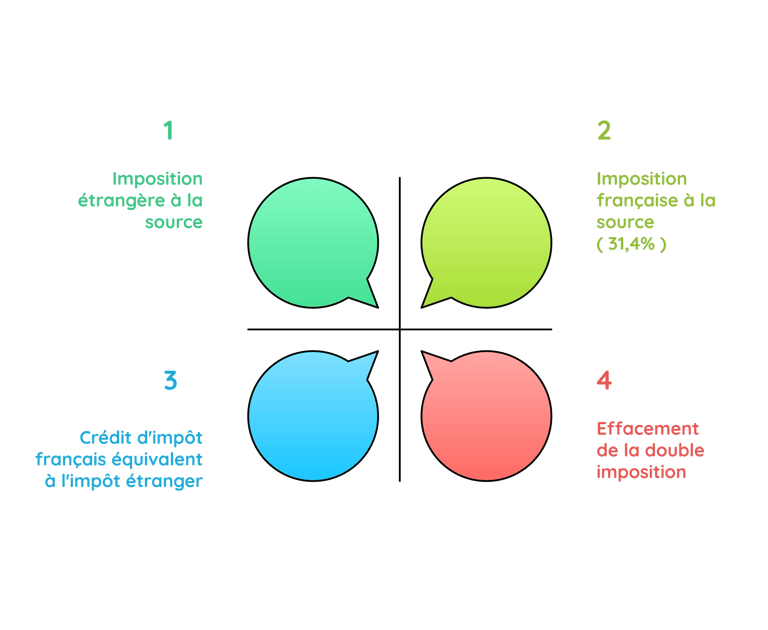

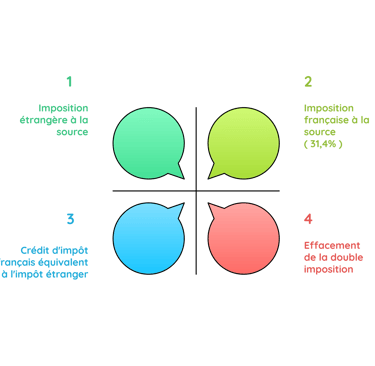

Soyez vigilants si vous achetez des actions étrangères qui vous versent des dividendes. Ils seront d'abord imposés à l'étranger puis ils seront soumis à au prélèvement forfaitaire non libératoire de l'impôt sur le revenu (12,8%) ainsi qu'aux prélèvements sociaux, ce qui occasionne une double imposition. Vous recevrez par la suite un crédit d'impôt pour compenser en fonction des conventions fiscales applicables entre la France et le pays concerné.

Les frais du compte-titres

Il existe plusieurs types de frais sur un compte-titres :

les frais de garde ou "droits de garde" qui sont des frais de tenue de compte prélevés par le courtier ou par la banque.

les frais de courtage qui sont prélevés lorsque vous passez des ordres en Bourse. Ils varient énormément selon les banques/courtiers. Ils correspondent au maximum à 0,5% du montant investi.

d'autres frais comme les frais d'inactivité si vous n'effectuez pas assez d'actions sur votre compte-titres au cours de l'année.

Selon nous, il est indispensable de faire appel à des acteurs en ligne pour souscrire un compte-titres. Leurs offres sont beaucoup plus compétitives et vous pourrez tout gérer en quelques clics plutôt que de devoir appeler votre banquier pour passer un ordre.

Un puissant outil de transmission patrimonial

En cas de décès du titulaire d'un compte titres (CTO), les titres financiers sont transmis aux héritiers. Le compte restera ouvert jusqu'au dénouement de la succession. Les héritiers auront le choix de fermer ou non le CTO.

Le montant total intègre l'actif successoral, soumis aux droits de succession selon le lien de parenté. Cependant, une particularité s’applique : le prix de revient des titres est réévalué au jour du décès. Ce principe, similaire à celui des donations, revient à gommer la fiscalité sur d’éventuelles plus-values latentes (1) qui existaient dans le portefeuille.

Exemple : Supposons que Jean a acheté un portefeuille de 40 000€ de titres financiers.

Au jour de son décès, son fils Marc hérite du portefeuille qui vaut désormais 70 000 € : il y a donc 30 000 € de plus-value latente. L'administration fiscale "efface" les 30 000 € de gain. Le nouveau prix d'achat pour Marc devient 70 000€ (la valeur au décès).

Le portefeuille de 70 000€ est soumis aux droits de succession. Marc bénéficie d'un abattement de 100 000€ conformément à la loi. Il n'a donc aucun frais de succession à payer.

Si Marc vend les titres le lendemain pour 100 000 €, il n'aura aucun impôt sur la plus-value ni prélèvements sociaux.

(1) Une plus-value latente, c’est un gain potentiel sur un investissement qui n’a pas encore été vendu.