L'impôt sur la fortune immobilière

Vous êtes redevable de l'Impôt sur la fortune immobilière (IFI) si la valeur nette de votre patrimoine immobilier dépasse 1,3 million d'euros au 1er janvier de l'année. Ce seuil s'apprécie au niveau du foyer fiscal (incluant le conjoint, partenaire de PACS ou concubin, et les enfants mineurs).

L'assiette de l'impôt comprend :

Les immeubles bâtis : Maisons, appartements (résidences principales, secondaires ou biens loués).

Les immeubles non bâtis : Terrains constructibles, terres agricoles, bois et forêts.

L'immobilier indirect : Les parts de sociétés civiles immobilières (SCI), de SCPI ou d'OPCI, ainsi que la fraction immobilière de vos contrats d'assurance-vie.

Les personnes domiciliées hors de France ne sont imposables que sur les biens immobiliers situés en France.

Certains actifs ne rentrent pas dans le calcul :

Les biens utilisés pour votre activité professionnelle à condition qu'ils soient indispensable à l'exercice de la profession et que l'activité exercée grâce à ce bien doit soit une activité opérationnelle : industrielle, commerciale, artisanale, agricole ou libérale.

Les actifs financiers "purs" (livrets, actions, obligations)

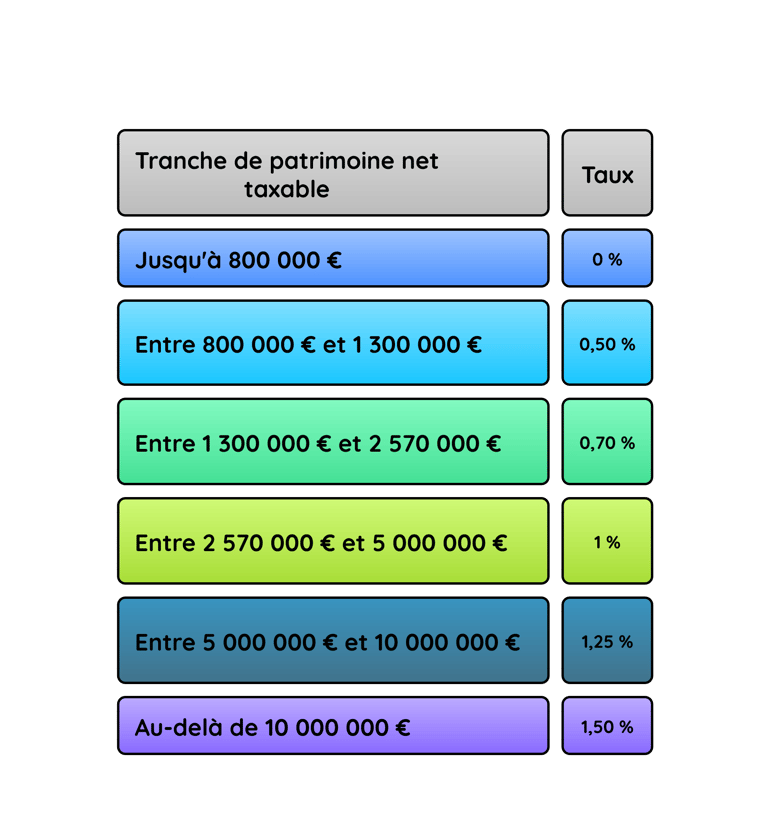

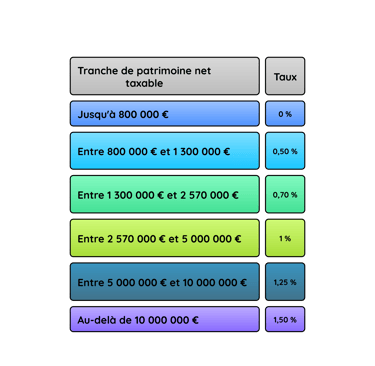

Même si le seuil d'entrée est de 1,3 million d'euros, le calcul commence dès 800 000 € selon un barème progressif.

Faire un don à un organisme d'intérêt général (fondations, etc.) permet de réduire votre IFI de 75 % du montant donné, dans la limite de 50 000 € par an.

Votre résidence principale bénéficie d'un abattement de 30 % sur sa valeur vénale (c'est à dire sur sa valeur au 1er janvier de l'année en cours).

La CEHR

La Contribution Exceptionnelle sur les Hauts Revenus (CEHR) est une taxe additionnelle qui s'ajoute à l'impôt sur le revenu classique pour les foyers disposant de revenus importants.

Il ne faut pas la confondre avec l'IFI (qui taxe le patrimoine immobilier, donc un stock) car la CEHR taxe les revenus (le flux d'argent annuel).

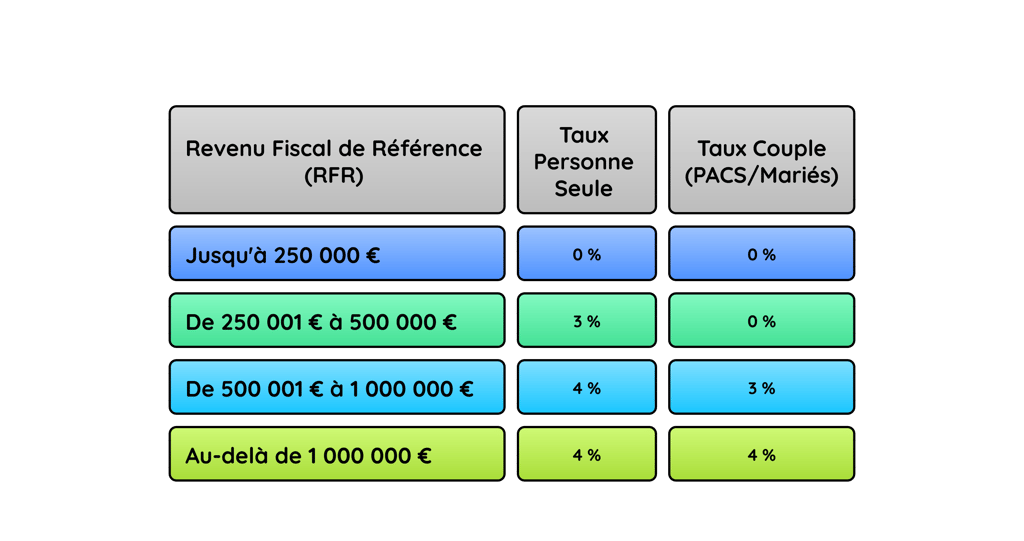

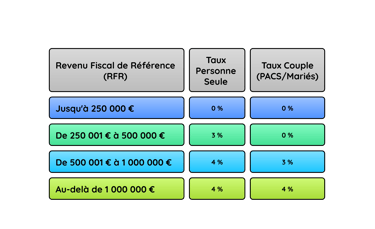

Elle se déclenche dès que votre revenu Fiscal de Référence (RFR) dépasse certains seuils :

Pour une personne seule : à partir de 250 000 €.

Pour un couple (imposition commune) : à partir de 500 000 €.

Contrairement à l'impôt sur le revenu qui est progressif par tranches de quotient familial, la CEHR s'applique sur le revenu global du foyer selon ce barème :

Depuis la loi de finances 2025, une autre contribution est venue s'ajouter pour les plus hauts revenus : la Contribution Différentielle sur les Hauts Revenus (CDHR).

Le but est de garantir que les foyers les plus riches paient au minimum 20 % d'impôt effectif sur leurs revenus. Si après avoir payé votre impôt sur le revenu et votre CEHR, votre taux d'imposition moyen est toujours inférieur à 20 %, la CDHR vient combler la différence. Cette mesure est temporaire et prévue pour durer jusqu'à ce que le déficit public repasse sous les 3 % du PIB.

La taxe Puma

La taxe PUMA (ou Cotisation Subsidiaire Maladie - CSM) est souvent surnommée la « taxe des rentiers ». Elle a été créée pour faire contribuer au système de santé les personnes qui résident en France mais qui ont peu ou pas de revenus d'activité (salaires, bénéfices) tout en percevant des revenus du capital importants (loyers, dividendes).

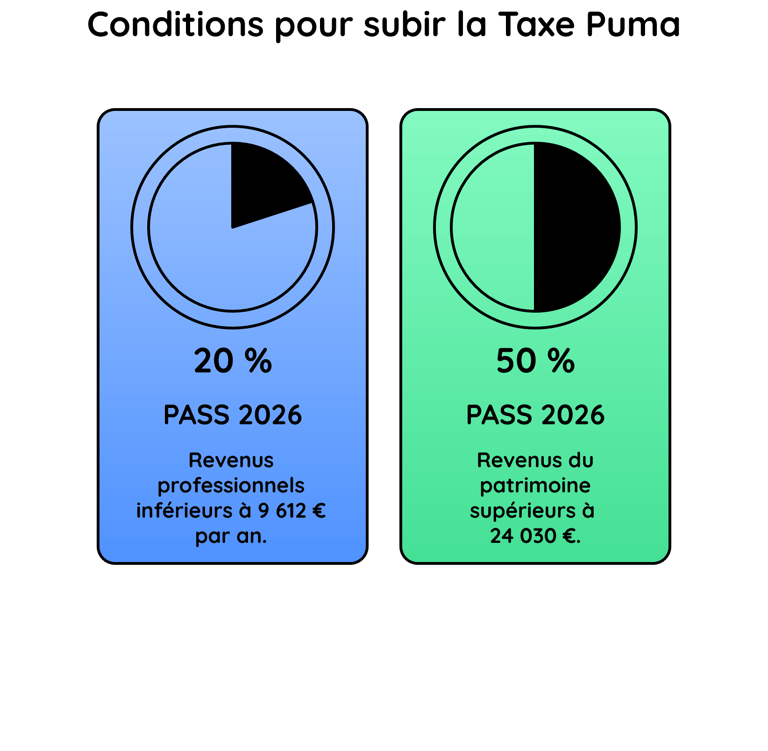

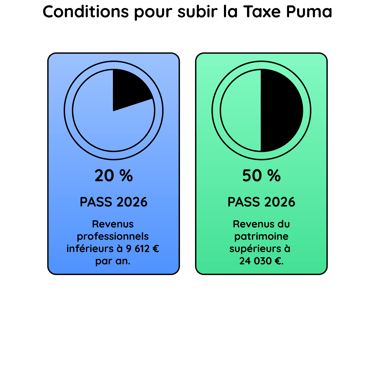

Vous êtes redevable de cette taxe si vous remplissez simultanément ces trois conditions :

Vous habitez en France de manière stable (plus de 6 mois par an).

Vos revenus professionnels (salaires, revenus d'auto-entrepreneur, etc.) sont inférieurs à 9 612 € par an (soit 20 % du PASS 2026).

Vos revenus du patrimoine (loyers, dividendes, intérêts) sont supérieurs à 24 030 € (soit 50 % du PASS 2026).

En revanche , vous échappez automatiquement à la taxe PUMA si :

Vous percevez une pension de retraite ou une allocation chômage

Vos revenus d'activité dépassent le seuil des 9 612 €.

Vous êtes marié ou pacsé à quelqu'un qui travaille ou qui est retraité (la taxe s'apprécie au niveau du foyer : si l'un des deux travaille suffisamment, l'autre est couvert gratuitement).

Le taux de cette taxe est de 6,5 %, mais il ne s'applique pas sur la totalité de vos revenus. En effet , seule la part des revenus du capital dépassant 24 030 € est taxée. Plus vous avez un petit salaire (même sous les 9 612 €), plus le taux de 6,5 % diminue.