Le fonctionnement de l'assurance-vie

L’assurance vie est une enveloppe d’épargne particulièrement appréciée pour sa souplesse, sa fiscalité avantageuse et ses multiples usages patrimoniaux. Elle peut être utilisée pour réaliser divers objectifs : diversifier son patrimoine, se constituer un complément de retraite, transmettre son patrimoine etc…

L’investisseur peut réaliser des versements libres ou programmés comme bon lui semble, il dispose d’une grande liberté dans la gestion de son contrat. Il peut également effectuer des rachats (retraits) à tout moment. Seuls les intérêts (les plus-values) générés seront fiscalisés en cas de rachat, en fonction de l’ancienneté de votre contrat.

L’argent déposé peut être placé sur deux types de supports :

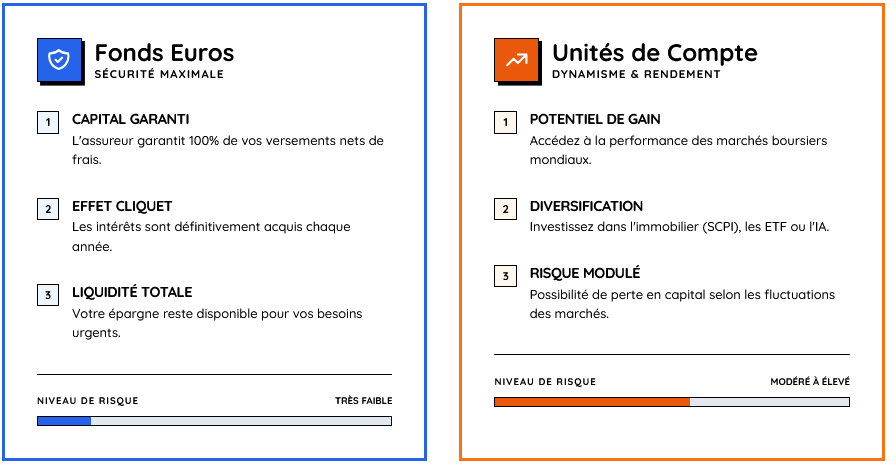

Le fonds en euros, un fond à capital garanti par l’assureur (donc sans aucun risque de perte en capital). La performance d’un fonds euros est variable chaque année car il est investi majoritairement en obligations (dette d'Etat en général). Plus les taux d’intérêts augmentent, plus le fonds sera performant. Le rendement varie également en fonction des assureurs qui peuvent décider de pratiquer une stratégie plus agressive pour obtenir une meilleure performance.

Les unités de compte, qui sont des fonds investis sur les marchés financiers et présentant un risque de perte en capital. Ces fonds vont cependant délivrer un meilleur rendement.

La combinaison de ces supports permet d’adapter le contrat au profil de risque et à l’horizon de placement de l’investisseur.

La fiscalité de l'assurance-vie

Un rachat correspond à un retrait partiel ou total des sommes placées sur un contrat d’assurance vie. Lorsque vous effectuez un rachat, seule la part d’intérêts incluse dans la somme retirée est imposée. La part correspondant à vos versements initiaux (le capital) n’est jamais taxée.

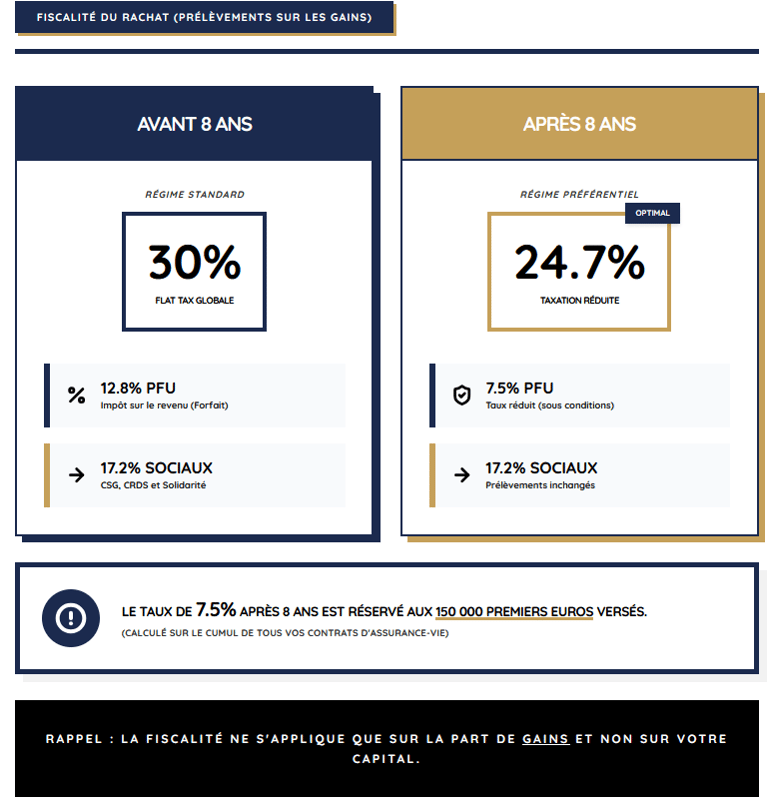

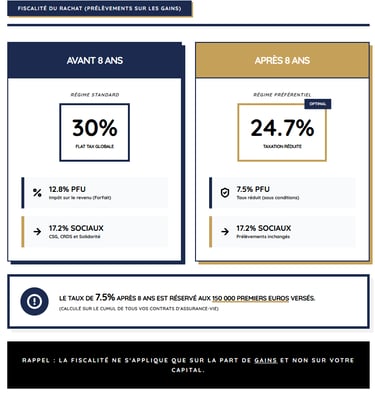

Les prélèvements sociaux de 17,2% s’appliquent sur la part d’intérêts. Ils sont dus quel que soit l’âge du contrat. Sur les fonds en euros, ils sont prélevés annuellement et directement dans le contrat. Sur les unités de compte, ils sont prélevés au moment du rachat. Lors d’un rachat, vous pouvez choisir d’être imposé en appliquant le prélèvement forfaitaire unique (PFU) ou au barème de l’impôt sur le revenu.Voici le taux du PFU applicable selon l’ancienneté de votre contrat :

contrat a moins de 8 ans = 12,8 %

8 ans et plus = 7,5 %

Le taux de 7,5 % s’applique dans la limite de 150 000 € de versements. Au-delà, les intérêts sont taxés à 12,8 %. Après 8 ans de détention, l’assurance vie bénéficie également d’un abattement annuel sur les intérêts rachetés :

4 600 € pour une personne seule

9 200 € pour un couple soumis à imposition commune

Tant que les intérêts retirés ne dépassent pas cet abattement, aucun impôt n’est dû (seuls les prélèvements sociaux restent applicables).

Les prélèvements sociaux se décomposent de cette façon :

La contribution sociale généralisée (CSG) au taux de 9,2%

La contribution au remboursement de la dette sociale (CRDS) au taux de 0,5%

Le prélèvement de solidarité au taux de 7,5 %

Un puissant outil de transmission patrimonial

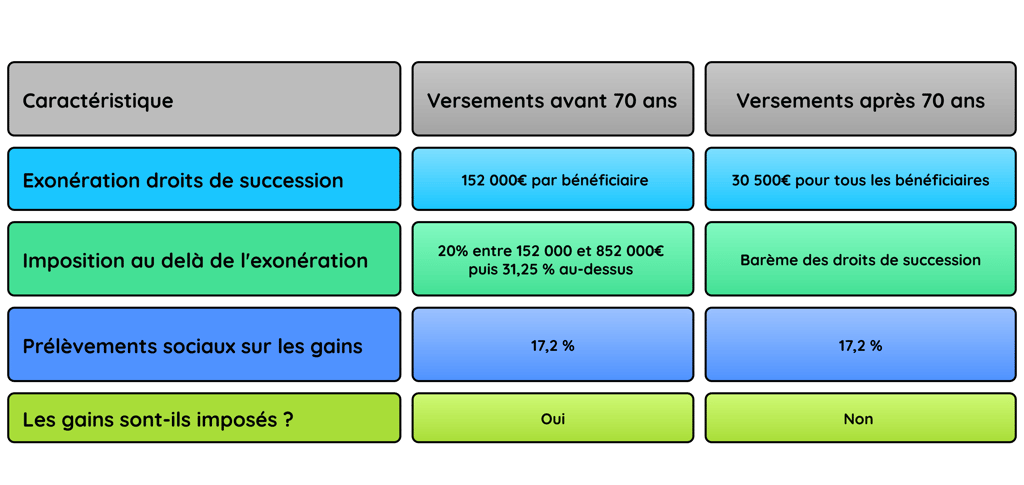

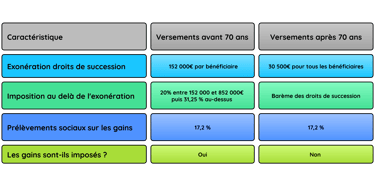

En cas de décès de l'assuré, une fiscalité différente s'appliquera selon l'âge que vous aviez lorsque vous avez réalisé des versements sur votre assurance-vie.

Avant 70 ans

Les versements effectués sur une assurance vie avant vos 70 ans et les plus-values issues de ces versements sont exonérés de droits de succession jusqu’à 152 000 euros par bénéficiaire. Au-delà de cette somme, les versements ainsi que les gains restent en dehors de la succession mais sont imposables de la manière suivante :

20% entre 152 000 et 852 000€

31,25% au-dessus de 852 000€

Les prélèvements sociaux (CSG-CRDS) s’appliqueront à hauteur de 17,2% sur les plus-values uniquement. Ils sont prélevés directement par l'assureur avant le versement au bénéficiaire.

Après 70 ans

Les versements effectués sur une assurance vie après vos 70 ans sont exonérés de droits de succession jusqu’à 30 500€ pour tous les bénéficiaires confondus. Les versements effectués au-delà de 30 500€ sont réintégrés dans la succession du défunt.

En revanche les plus-values issues de versements après 70 ans ne sont jamais imposables aux droits de succession. Mais elles sont soumises aux prélèvements sociaux (CSG-CRDS) à hauteur de 17,2% . Ils sont prélevés directement par l'assureur avant le versement au bénéficiaire.

Le conjoint ou partenaire de PACS est exonéré de droits de succession et cela s'applique aussi à l'assurance-vie. Peu importe le montant versé sur le contrat et peu importe que les versements aient été faits avant ou après 70 ans.

Les frais d'une assurance-vie

Le principal inconvénient d’une assurance vie sont les frais prélevés par l’assureur. Il existe plusieurs types de frais :

Les frais d'entrée

Il s'agit des frais prélevés lorsque vous réalisez des versements sur une assurance-vie. De nombreux comparatifs indiquent une fourchette usuelle de 0% à 5% pour de versement selon les contrats. Les contrats en ligne ou “nouvelle génération” sont fréquemment à 0% de frais sur d'entrée, alors que certains contrats plus traditionnels prélèvent jusqu’à 5% de frais. Autour de 2% à 3% de frais prélevés sur chaque versement se situe globalement dans la moyenne du marché.

Les frais de gestion du fonds en euros

La plupart des contrats se situent en moyenne autour de 0,75 % mais ces frais sont directement intégrés dans le rendement annoncé par l’assureur qui est donc net de frais de gestion, mais brut de fiscalité.

Les frais de gestion des unités de compte

Ces frais sont prélevés sur l'encours total de votre contrat investi en unités de compte, en incluant les plus values-latentes. Ils sont prélevés en réduisant le nombre d'unités de compte que vous possédez. La plupart des contrats se situent en moyenne autour de 0,90 %.

Les frais de gestion ont un impact très conséquent sur la performance à long terme. Mais ils doivent toujours être analysés en parallèle de la qualité du contrat et non de manière isolée. Un contrat avec des frais légèrement plus élevés peut rester pertinent s’il offre de meilleurs supports d’investissement et une gestion plus performante.

Vous pouvez réaliser une simulation de l’impact des frais sur le site de l’AMF : https://www.amf-france.org/fr/espace-epargnants/lexique-simulateurs-et-outils-pratiques/nos-simulateurs/quel-est-limpact-des-frais-sur-le-rendement-annuel-espere-de-mon-placement

Les frais internes aux supports d'investissement

Les « frais internes » (ou frais des supports) sont souvent les frais les plus méconnus des épargnants car ils ne sont pas prélevés par votre banquier ou votre assureur, mais directement par la société qui gère le fonds d'investissement.

Ces frais sont déduits de la valeur liquidative du fonds : le rendement que vous voyez affiché est donc déjà « amputé » de ces coûts qui sont en réalité prélevés chaque jour. Ils s'ajoutent aux frais de gestion annuels du contrat.

Les frais d’arbitrage

Ce sont des frais qui s'appliquent lorsque vous venez à changer de support d'investissement en cours d'année. Certains contrats en ligne proposent des arbitrages gratuits tandis que d'autres contrats plus traditionnels peuvent facturer jusqu'à 1% du montant concerné.

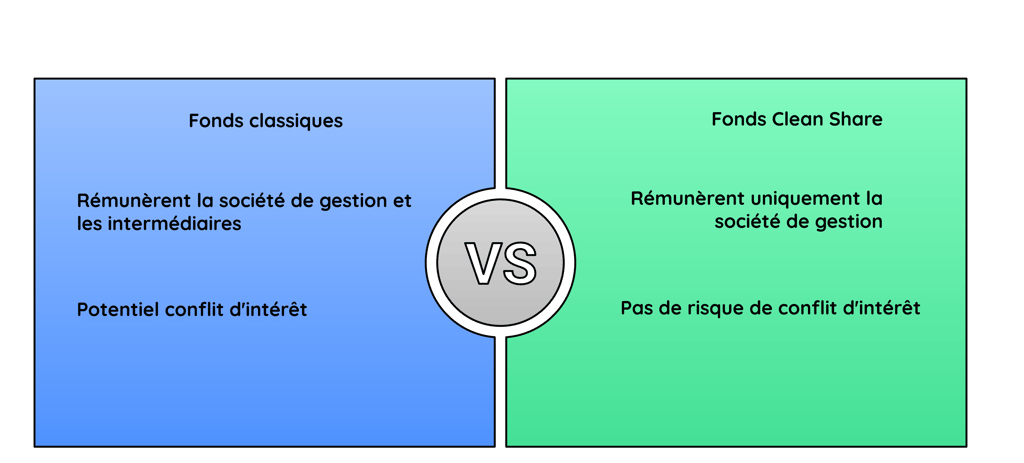

Ces frais peuvent être rétrocédés au conseiller qui vous a suggéré le fonds, il convient d'être vigilant sur cette pratique qui peut conduire à d'éventuels conflits d'intérêt. Il faut savoir que dans un fonds classique (dit "Retail"), les frais de gestion annuels sont souvent divisés en deux : une part pour la société de gestion qui gère le fond et une part reversée à votre banque, assureur ou conseiller (la rétrocession). Il existe des fonds «Clean Share» moins chargés en frais car ils ne rémunèrent que la société de gestion. Les fonds Clean Share sont cependant très rare sur le marché.