C'est quoi un PER ?

Un plan d’épargne retraite (PER) est une enveloppe d’épargne destinée à préparer un complément de revenus pour la retraite et permettant de profiter d’avantages fiscaux pendant la phase d’épargne. Il est possible de réaliser des versements libres ou programmés à tout moment. En revanche, contrairement à l’assurance vie, il est impossible de réaliser des retraits avant votre départ à la retraite (sauf cas de déblocage anticipé). Les versements que vous réalisez sur le PER pourront être investies sur plusieurs types de supports financiers en fonction de la nature du PER :

Vous souscrivez à un PER bancaire auprès d’une banque qui vous permet d’investir dans des actions en direct et sur une gamme de supports financiers plus large.

Vous souscrivez à un PER assurantiel auprès d’une compagnie d’assurance vous permettant d’accéder à un fonds euros sécurisé à capital garanti et à des unités de comptes plus risquées. Dans ce type de PER, vous devrez choisir des bénéficiaires en cas de décès comme dans une assurance vie.

Nous conseillons de souscrire un PER assurantiel dans la très grande majorité des cas car il permet d'investir dans des fonds euros et possède une fiscalité plus douce en cas de décès.

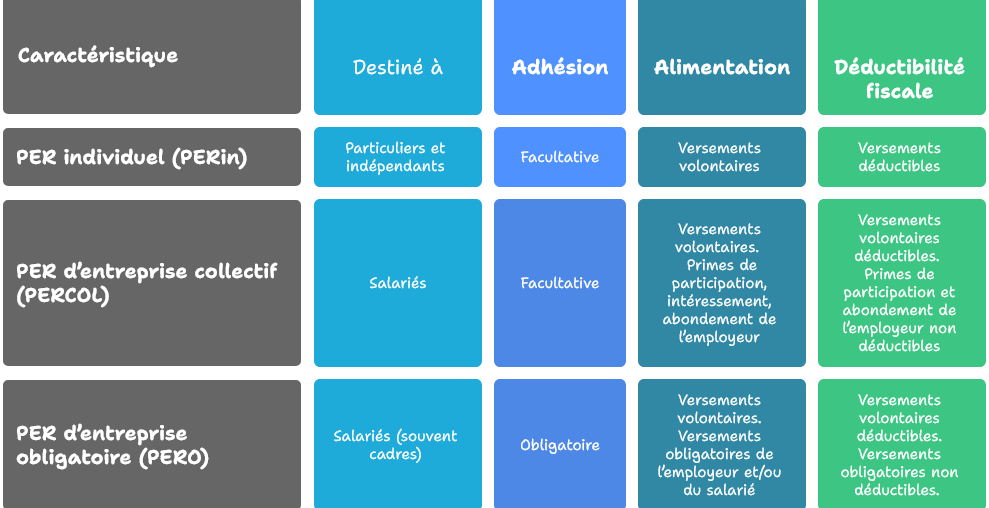

Les 3 types de PER

Il existe trois formes différentes de PER dont 2 qui peuvent être souscrit uniquement via votre entreprise.

Le PER individuel (PERIN)

Il est destiné aux particuliers et aux travailleurs indépendants. Les sommes versées sur un PER individuel au cours d'une année sont déductibles des revenus imposables de la même année, dans la limite d'un plafond calculé à partir du plafond annuel de la sécurité sociale (PASS). Pour les salariés, il correspond à :

10% des revenus professionnels de l’année précédente dans la limite de 10% de 8 x PASS N-1.

ou

10 % du PASS N-1 si ce montant est plus élevé

Pour les indépendants (travailleur non salarié), le plafond est différent. Ils peuvent déduire de leur bénéfice imposable jusqu’à :

10% du bénéfice imposable de l'année en cours (dans la limite de PASS x 8 ) + 15% de la tranche du bénéfice comprise entre 1 et 8 PASS.

ou

10% du PASS si ce montant est plus élevé

Les plafonds non utilisés des trois années précédentes peuvent se cumuler avec le plafond de l’année en cours. Le total disponible (plafond actuel + reliquats) figure à la rubrique « Plafond épargne retraite » sur votre dernier avis d’imposition. Grâce à la loi de finance de 2026, il sera possible à partir de 2030 , d'utiliser les plafonds des cinq années précédentes.

Le PER d’entreprise collectif (PERCOL)

Le PERCOL, ou Plan d'Épargne Retraite Collectif, est un dispositif d'épargne salariale facultatif mis en place par les entreprises pour aider les salariés à préparer leur retraite.

Ce plan peut être alimenté de plusieurs façons :

Par des versements volontaires effectués par le salarié à partir de son épargne personnelle. Ces versements pourront donc être déductibles du revenu imposable dans les plafonds cités précédemment.

Par des versements volontaires du salarié issus des primes de participation, d’intéressement et de l’abondement de l’employeur. Ces versements ne sont pas déductibles du revenu imposable.

Le PER d’entreprise obligatoire (PERO)

Le PERO, ou Plan d'Épargne Retraite Obligatoire, est un dispositif collectif d'épargne retraite mis en place par l'employeur pour tous ou pour une partie des salariés ( les cadres en général). Les salariés concernés par ce plan ont l’obligation d’y adhérer. L’employeur a l’obligation de réaliser des versements sur ce plan et le salarié concerné également si le plan le prévoit.

Ce plan peut être alimenté de 2 façons différentes :

Versements volontaires effectués par le salarié à partir de son épargne personnelle. Ces versements sont déductibles du revenu imposable.

Versements obligatoires de l’employeur et / ou du salarié qui ne sont pas déductibles du revenu imposable.

Lors de la liquidation du plan, les versements obligatoires ne pourront être récupérés que sous la forme d’une rente viagère et non d’un capital. Alors que les versements volontaires peuvent être récupérés sous la forme d’un capital.

Transférer son PER

Si vous possédez plusieurs PER, vous avez la possibilité de les transférer vers un seul et unique PER de votre choix. Cela vous permet de regrouper toute votre épargne au sein d’un même plan, en général celui le plus qualitatif en terme de supports d’investissements et de frais. Il faudra cependant être vigilant car des frais de transfert peuvent s’appliquer si le PER est détenu depuis moins de 5 ans (maximum 1%). Au-delà, l’opération est gratuite.

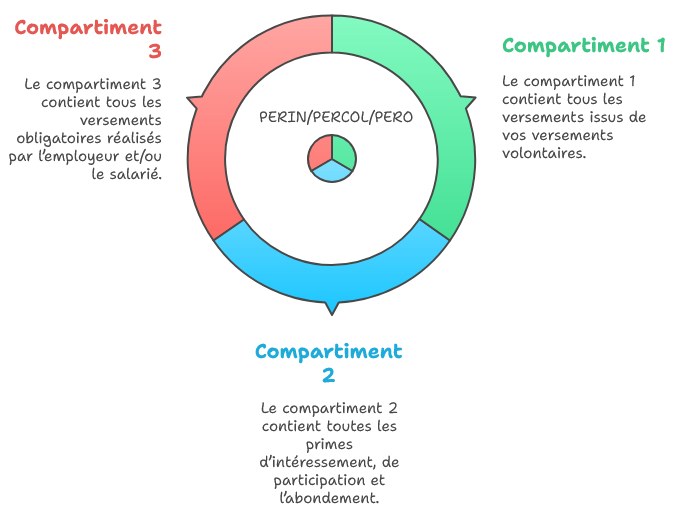

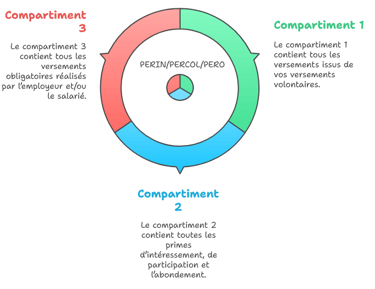

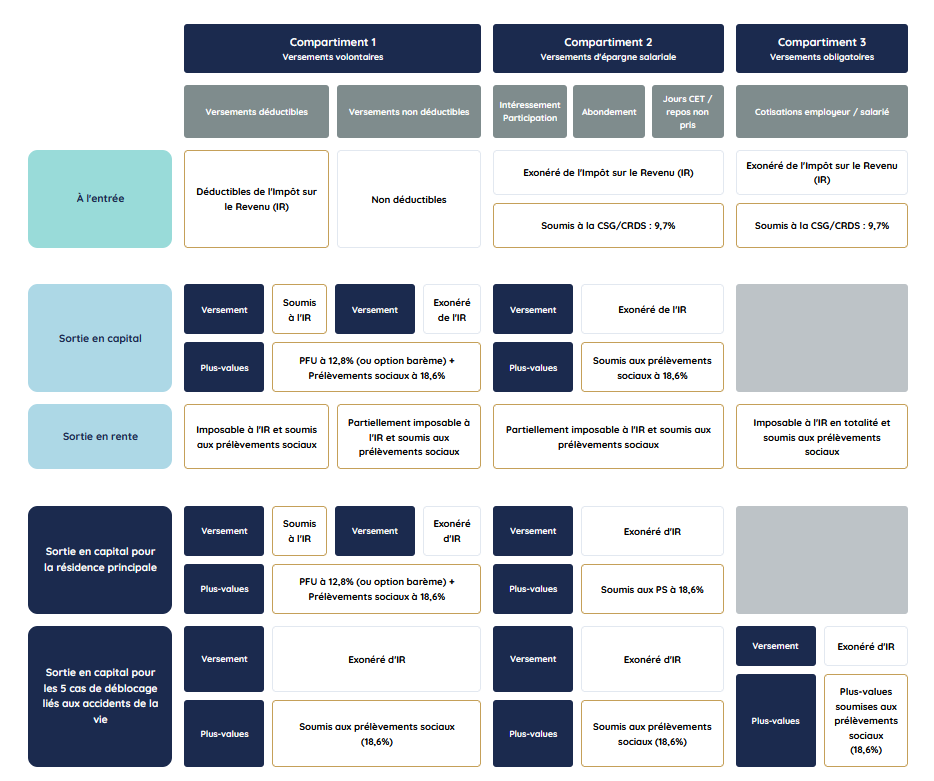

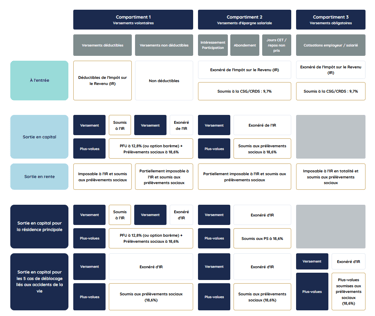

Ce système de transfert est rendu possible car chaque PER existant est segmenté en 3 « compartiments » qui contiennent chacun un type de versement bien particulier ;

Le compartiment 1 qui contient tous les versements issus de vos versements volontaires

Le compartiment 2 qui contient toutes les primes d’intéressement, de participation et l’abondement

Le compartiment 3 qui contient tous les versements obligatoires réalisés par l’employeur et/ou le salarié

Supposons que vous souhaitiez transférer vos primes d’intéressement placées dans un PERCOL vers un PERIN car vous estimez qu’il offre de meilleures conditions. Ces primes font partie du compartiment 2 du PERCOL. Elles seront donc transférées vers le compartiment 2 du PERIN et ce en conservant tous leurs avantages fiscaux.

La fiscalité en cas de rachat

En théorie, il est impossible de débloquer l'argent de son PER tant que nous n’avez pas liquidé vos droits à la retraite. Il existe cependant des cas de déblocage anticipé :

Invalidité de catégorie 2 ou 3 du titulaire, du conjoint, partenaire de PACS ou des enfants.

Décès du conjoint ou partenaire de PACS.

Expiration des droits à l'assurance chômage (attestation Pôle Emploi requise).

Surendettement validé par la commission de surendettement ou le juge.

Cessation d'activité non salariée suite à une liquidation judiciaire.

Acquisition de la résidence principale

La fiscalité des rachats que vous allez effectuer sur un PER est très complexe car elle dépend de plusieurs critères. Elle dépend essentiellement du compartiment que vous décidez de racheter, du motif de déblocage et des plus-values que vous avez générées pendant toute la durée du plan. Voici l’illustration qui nous a semblé la plus exhaustive.

Depuis le 1er janvier 2026, les prélèvements sociaux prélevés sur un un rachat de PER sont désormais de 18,6% dont 10,6% de CSG et 0,5% de CRDS.

Il faut bien comprendre que les versements volontaires déductibles de votre revenu imposable à un instant T seront cependant imposés lors du rachat du plan au moment de la retraite ! Vous avez donc intérêt à souscrire à ce plan si vous êtes fortement imposé, vos revenus étant supposés être plus faibles à la retraite.

Nous conseillons en général de sortir vos sommes en capital en non en rente viagère ! De nombreux frais sont en général prélevés par l’assureur sur les rentes perçues. De plus, les sorties en rente peuvent provoquer une « aliénation du capital », ce qui signifie qu’en cas de décès les sommes restantes seront perdues. Elles reviendront à l’assureur et non à vos héritiers.

La fiscalité en cas de décès

La fiscalité d'un PER en cas de décès du titulaire varie selon son âge au moment du décès et le type de PER (assurantiel ou bancaire). Les conjoints et partenaires de PACS sont exonérés de droits de succession dans tous les cas.

Décès avant 70 ans

Pour un PER assurantiel, les sommes sont transmises en dehors de la succession. Elles bénéficient d'un abattement de 152 500 € par bénéficiaire, puis taxation à 20% jusqu'à 700 000 € et 31,25% au-delà.

Les PER bancaires intègrent la succession en totalité, ils sont donc soumis au barème progressif des droits de succession.

Décès après 70 ans

Pour un PER assurantiel, un abattement global (tous bénéficiaires confondus) de 30 500 € est accordé. Les sommes suivantes intègrent la succession du défunt et sont soumises au barème progressif des droits de succession.

Les PER bancaires intègrent la succession en totalité, ils sont donc soumis au barème progressif des droits de succession.

Les plus values générées dans un PER ne sont pas soumises aux prélèvements sociaux en cas de décès, et ce quelque soit la nature du PER.

Les frais du PER

Le principal inconvénient d’un PER assurantiel sont les frais prélevés par l’assureur. Il existe plusieurs types de frais :

Les frais sur versements

De nombreux guides et comparatifs indiquent une fourchette usuelle de 0% à 5% pour de versement selon les contrats. Les contrats en ligne ou “nouvelle génération” sont fréquemment à 0% de frais sur versement, alors que certains contrats plus traditionnels prélèvent jusqu’à 5% de frais. Autour de 2% à 3% de frais prélevés sur chaque versement se situe globalement dans la moyenne du marché. C’est ce que nous pratiquons en général lorsque nous ne facturons pas d’honoraires.

Les frais de gestion du fonds en euros

La plupart des contrats se situent en moyenne autour de 0,75 % mais ces frais sont directement intégrés dans le rendement annoncé. Le rendement affiché par l’assureur est donc net de frais de gestion, mais brut de fiscalité.

Les frais de gestion des unités de compte

Ces frais sont prélevés sur l'encours total de votre contrat investi en unités de compte, en incluant les plus values-latentes. Ils sont prélevés en réduisant le nombre d'unités de compte que vous possédez. La plupart des contrats se situent en moyenne autour de 0,90 %.

Les frais de gestion ont un impact très conséquent sur la performance à long terme. Mais ils doivent toujours être analysés en parallèle de la qualité du contrat et non de manière isolée. Un contrat avec des frais légèrement plus élevés peut rester pertinent s’il offre de meilleurs supports d’investissement et une gestion plus performante.

Vous pouvez réaliser une simulation de l’impact des frais sur le site de l’AMF : https://www.amf-france.org/fr/espace-epargnants/lexique-simulateurs-et-outils-pratiques/nos-simulateurs/quel-est-limpact-des-frais-sur-le-rendement-annuel-espere-de-mon-placement

Les frais internes aux supports d'investissement

Les « frais internes » (ou frais des supports) sont souvent les frais les plus méconnus des épargnants car ils ne sont pas prélevés par votre banquier ou votre assureur, mais directement par la société qui gère le fonds d'investissement.

Ces frais sont déduits de la valeur liquidative du fonds : le rendement que vous voyez affiché est donc déjà « amputé » de ces coûts qui sont en réalité prélevés chaque jour. Ils s'ajoutent aux frais de gestion annuels du contrat.

Les frais d’arbitrage

Ce sont des frais qui s'appliquent lorsque vous venez à changer de support d'investissement en cours d'année. Certains contrats en ligne proposent des arbitrages gratuits tandis que d'autres contrats plus traditionnels peuvent facturer jusqu'à 1% du montant concerné.