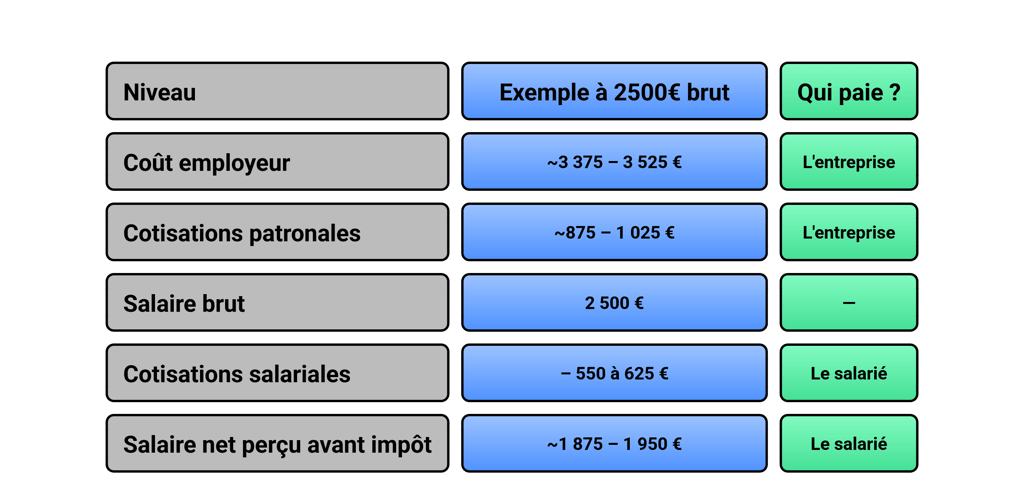

Vous êtes chef d'entreprise, dirigeant ou simplement salarié curieux ? La question du coût du travail vous concerne directement. En France, recruter un salarié à 2 500 € brut coûte en réalité entre 3 375 € et 3 525 € à l'employeur. L'écart — plus de 800 € — est absorbé par les cotisations sociales patronales. Comprendre ce mécanisme, c'est mieux gérer sa masse salariale, anticiper ses charges et identifier les leviers d'optimisation.

Le principe de base

Salaire brut ≠ Coût du travail

Le coût du travail (ou « salaire super-brut ») désigne la totalité de ce que débourse l'entreprise pour un employé. Il se décompose en trois niveaux :

Le montant des cotisations patronales est variable en fonction du revenu du salarié : il varie entre 25 et 42% du salaire brut. Plus ce salaire est élevé , plus le taux de cotisations le sera également. Le montant des cotisations salariales se situe généralement entre 20 et 25% du salaire brut.

En résumé : pour 100 € déboursés par l'entreprise, le salarié ne perçoit réellement que 52 à 56 € nets. Le reste finance la protection sociale collective — retraite, santé, chômage, famille.

A quoi servent ces cotisations ?

Les cotisations ne sont pas une taxe abstraite : elles ouvrent des droits réels. Voici ce qu'elles financent concrètement :

Assurance maladie — remboursements de soins, indemnités journalières, maternité

Retraite — retraite de base (CNAV) et complémentaire (AGIRC-ARRCO)

Chômage — droits à l'ARE via France Travail

Famille — allocations familiales (CAF)

Accidents du travail / maladies professionnelles — AT-MP

Formation professionnelle

C'est le fondement du modèle social français : la protection sociale est financée par le travail lui-même, et non par l'impôt général comme dans les pays nordiques.

La réduction Fillon , réformée en 2026

Depuis 2003, l'État a mis en place un mécanisme d'allègement des cotisations patronales sur les bas et moyens salaires : la Réduction Générale Dégressive Unique (RGDU), réformée au 1er janvier 2026.

Le principe est simple : plus le salaire est proche du SMIC, plus les cotisations patronales sont réduites . La réduction s'annule progressivement à mesure que le salaire augmente.

Vous pouvez simuler cette réduction sur le site suivant.

Comment optimiser votre rémunération globale ?

La maîtrise du coût du travail ne se résume pas aux allègements Fillon. Il existe des leviers légaux permettant de construire une rémunération attractive pour vos salariés tout en réduisant les charges pesant sur votre entreprise :

Prévoyance collective & mutuelle d'entreprise — cotisations déductibles du bénéfice imposable et partiellement exonérées de charges sociales

Épargne salariale (PEE, PERECO) — l'abondement employeur est exonéré de cotisations patronales dans certaines limites

Prime de partage de la valeur (PPV) — régime social favorable sous conditions

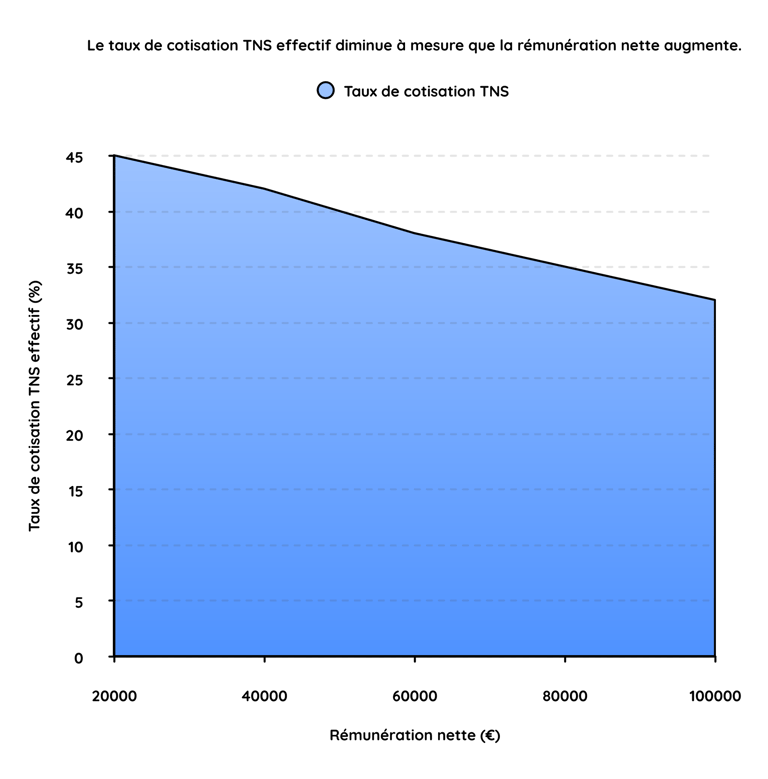

Pour les travailleurs non salariés (TNS) — gérants majoritaires, professions libérales, entrepreneurs individuels — le régime de la sécurité sociale des indépendants offre des cotisations généralement plus basses en contrepartie d'une protection légèrement inférieure. Des solutions individuelles complémentaires sont alors indispensables. Le tableau ci-dessous présente des estimations indicatives du montant annuel de cotisations et du taux global effectif, pour différents niveaux de revenu net. Ces chiffres sont calculés sur l'assiette après abattement de 26 % (réforme 2026).

Ces estimations sont indicatives — le calcul exact dépend de la nature de l'activité, du statut juridique, de la caisse de retraite complémentaire.

Pourquoi un coût si élevé ?

On ne peut pas dissocier le débat sur le coût du travail de la question suivante : ce que finance ce système produit-il des résultats à la hauteur de son coût ? La réponse honnête est nuancée.

Ce que le modèle réussit

La santé : c'est le secteur où le rapport coût/résultat est le plus défendable. L'espérance de vie atteint 85,2 ans pour les femmes et 79,3 ans pour les hommes — parmi les meilleures de l'Union Européenne (UE). Le reste à charge moyen des ménages sur les soins courants s'établit à seulement 274 € par an par habitant en 2023, soit 7,5 % de la consommation totale de soins, l'un des niveaux les plus bas d'Europe. La Sécurité sociale et l'État financent à eux seuls 80 % des dépenses de santé courantes.

La redistribution : malgré des prélèvements records, le système redistributif est efficace. L'inégalité des revenus après transferts sociaux est similaire entre la France et l'Allemagne, et légèrement inférieure à la moyenne des pays de l'Organisation de coopération et de développement économiques (OCDE) — la machine redistributive fonctionne, même si elle est coûteuse.

En chiffres : en 2024, les dépenses de protection sociale atteignent 932,5 milliards d'euros, soit 31,9 % du PIB — contre 27,3 % en moyenne dans l'UE. Pour la huitième année consécutive, la France est le pays d'Europe qui consacre la plus grande part de sa richesse à la protection sociale.

Ce que le modèle rate

Les retraites : le déséquilibre structurel dominant. La France consacre 14,6 % de son PIB aux pensions en 2023, contre 12,3 % en moyenne dans l'UE. Selon FIPECO / Eurostat, c'est la principale source d'écart entre les dépenses publiques françaises et la moyenne européenne — devant la santé, l'éducation ou le chômage. Cet écart est lié à un âge effectif de départ plus jeune et à un niveau de pension moyen plus élevé qu'ailleurs. La réforme de 2023 a relevé l'âge légal à 64 ans, mais selon l'OCDE , la France représente encore 19 % des dépenses de retraite européennes pour 15 % de la population.

L'éducation : dépenser plus pour obtenir moins. Le classement PISA 2022, publié en décembre 2023, enregistre une baisse inédite des performances des élèves français : -21 points en mathématiques et -19 points en compréhension de l'écrit par rapport à 2018. La France se classe 23e sur 81 pays évalués. Plus préoccupant encore : 67 % des élèves français étudient dans des établissements signalant un manque d'enseignants en 2022, contre 17 % en 2018 — la plus forte hausse parmi tous les pays de l'OCDE après le Cambodge. Les inégalités sociales de réussite scolaire restent parmi les plus marquées : 112,5 points d'écart en mathématiques entre élèves favorisés et défavorisés en France, contre 93,5 points en moyenne OCDE.

La pauvreté persiste malgré l'effort. En 2023, le taux de pauvreté monétaire atteint 15,4 % de la population — son plus haut niveau depuis 1996 — en hausse de 0,9 point sur un an, représentant environ 9,8 millions de personnes. Le paradoxe est réel : la France est l'un des pays qui dépensent le plus pour la protection sociale, et pourtant la pauvreté y progresse. L'explication tient davantage à l'allocation des ressources qu'au niveau global des dépenses.

La question centrale n'est pas de savoir si la France dépense trop, mais si elle dépense bien.

Conclusion

Il existe selon nous trois axes qui demeurent prioritaires aujourd'hui :

Travailler plus longtemps avant de partir à la retraite ou se la constituer soi-même. Un Français passe en moyenne 25 ans à la retraite, contre 21 ans en Suède et 22 ans en Allemagne. Ces 3 à 4 années d'écart ont un coût colossal pour les finances publiques — et c'est précisément ce qui explique pourquoi la France dépense autant sur ce poste sans pour autant offrir de meilleures pensions qu'ailleurs.

Mettre davantage d'argent et d'enseignants dans les petites classes.

Simplifier l'administratif et le nombre de fonctionnaires. La France est l'un des rares pays à gérer sa protection sociale à travers autant de caisses, d'agences et d'organismes distincts (Sécu, CAF, CARSAT, MSA, SSI, AGIRC-ARRCO…). Cette fragmentation a un coût de gestion réel, et les assurés s'y perdent — sans que cela améliore la qualité des prestations.