Le statut de dirigeant assimilé salarié concerne notamment les présidents de SAS ou SASU ainsi que les gérants minoritaires ou égalitaires de SARL. Ce statut offre une protection sociale proche de celle des salariés cadres, tout en conservant les spécificités liées à la fonction de dirigeant.

Un dirigeant assimilé salarié est un mandataire social qui relève du régime général de la Sécurité sociale. Un mandataire social est une personne mandatée par une société pour la représenter vis à vis des tiers et pour prendre des décisions en son nom. Le mandataire social perçoit une rémunération soumise à cotisations sociales, sous la forme de fiche de paie, mais ne bénéficie pas d’un contrat de travail pour ses fonctions de direction.

L'arrêt de travail

Arrêt de travail d'origine non professionnelle

La protection du dirigeant est identique à celle des salariés en cas d'arrêt de travail. Voici les conditions d'ouverture de vos droits :

Pour un arrêt de travail de moins de 6 mois :

avoir travaillé 150 heures au cours des 3 mois précédant l'arrêt de travail

ou

avoir cotisé sur un salaire au moins égal à 1015 fois le SMIC horaire au cours des 6 mois précédant l'arrêt soit 12 200,30 € (1 015 x 12,02 €)

Pour un arrêt de travail de plus de 6 mois :

vous devez, à la date de votre arrêt de travail, être affilié à l’Assurance Maladie depuis 12 mois ;

et

avoir travaillé au moins 600 heures au cours des 12 mois précédant l'arrêt de travail

ou

avoir cotisé sur un salaire au moins égal à 2 030 fois le montant du Smic horaire au cours des 12 mois précédant l'arrêt de travail soit 24 400,60 € (2 030 x 12,02 €)

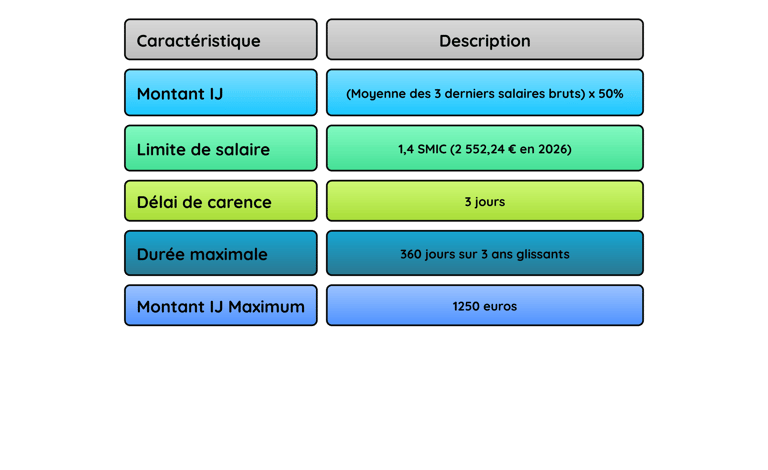

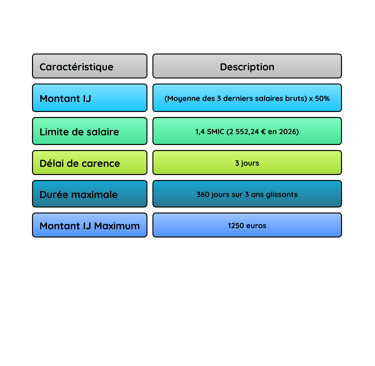

Le montant des indemnités journalières (IJ) versées par la sécurité sociale sera calculé en fonction de vos 3 derniers salaires bruts. Les salaires sont pris en compte dans la limite de 1,4 SMIC soit 2 552,24 euros en 2026. Il existe un délai de carence de 3 jours avant le début de l'indemnisation. La durée maximale d'indemnisation est de 360 jours sur 3 ans glissants. En cas d'affection de longue durée (ALD), la durée maximale est de 3 ans.

Montant IJ = (Moyenne des 3 derniers salaires bruts) x 50%

Montant IJ Maximum = 1250 euros

Arrêt de travail d'origine professionnelle

En cas d'arrêt de travail consécutif à un accident de travail ou une maladie professionnelle, d'autres règles s'appliquent.

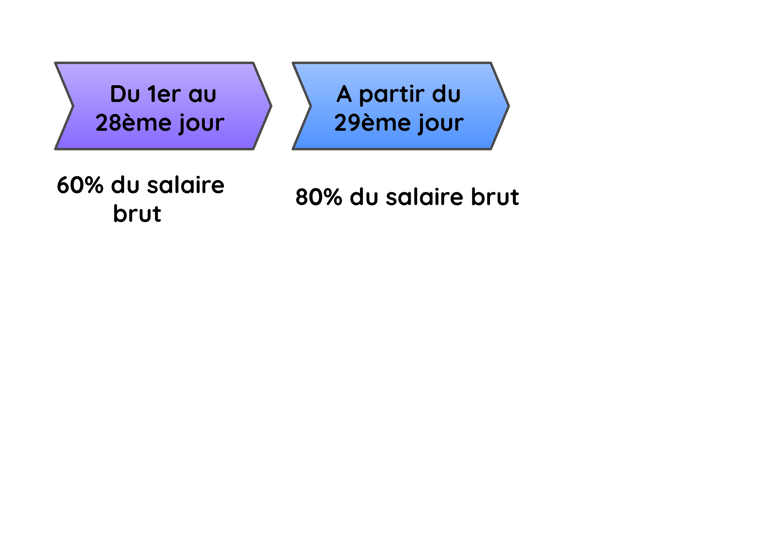

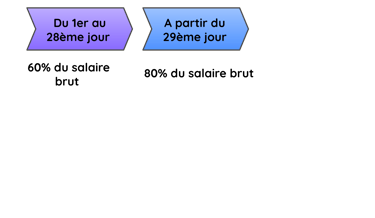

La sécurité sociale versera au dirigeant une indemnité journalière calculée selon son dernier salaire brut et ce sans délai de carence :

60% du salaire journalier de référence du 1er au 28ème jour d'arrêt

puis 80% du salaire journalier de référence à partir du 29ème jour d'arrêt

Le salaire journalier de référence est calculé en divisant le montant de votre salaire brut perçu le mois précédant le début de l'arrêt maladie par 30,42.

Exemple : Vous avez perçu 2500€ bruts le mois précédent. Votre salaire journalier de référence est égal à 2500/30,42 = 82,18

Votre indemnité journalière sera de 82,18 x 60% = 49,3 €

Il n'existe pas de durée maximale d'indemnisation dans ce cas.

En tant que dirigeant assimilé salarié, vous profitez également de la mutuelle et prévoyance collective mise en place par votre entreprise (si il en existe une).

L'invalidité

L'invalidité fait suite à une maladie ou à un accident d'origine non professionnelle. Vous êtes considéré invalide au sens de la Sécurité sociale si, après un accident ou une maladie survenu dans votre vie privée, votre capacité de travail est réduite d'au moins 2/3. Afin de bénéficier d'une rente d'invalidité, certaines conditions doivent être respectées :

Vous devez être affilié à la sécurité sociale depuis au moins 12 mois au 1er jour du mois de la constatation de votre invalidité.

Avoir cotisé sur la base d'une rémunération au moins égale à 2 030 fois le Smic (soit 24 400,60 €) au cours des 12 mois civils précédant l'interruption de travail

ou

Avoir travaillé au moins 600 heures au cours des 12 mois précédant l'interruption de travail ou la constatation de l'état d'invalidité.

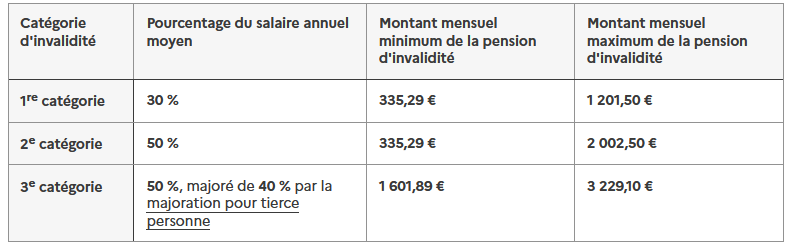

Il existe 3 catégories d'invalidité :

1ère catégorie : vous êtes capable d'exercer une activité professionnelle

2ème catégorie : vous êtes incapable d'exercer une activité professionnelle

3ème catégorie : vous êtes incapable d'exercer une activité professionnelle et vous avez recours à une tierce personne pour vous assister dans la vie quotidienne

C'est la sécurité sociale qui déterminera votre catégorie d'invalidité lors du passage du médecin conseil.

Le montant de votre pension d'invalidité est calculé sur la base d'un salaire annuel moyen obtenu à partir des 10 meilleures années de salaire dans la limite du plafond annuel de la sécurité sociale (PASS = 48060€). La pension d’invalidité est versée tant que l’état d’invalidité est reconnu et au plus tard jusqu’à l’âge légal de départ à la retraite.

L'incapacité permanente

L'incapacité permanente fait suite à une maladie ou à un accident d'origine professionnelle. Si la capacité de travail de l'assuré est définitivement réduite en raison de cet accident ou de la maladie, la sécurité sociale pourra verser une rente d'incapacité permanente jusqu'au décès de l'assuré.

Pour connaître le montant de cette rente, la sécurité sociale va déterminer un taux d'incapacité permanente (IPP). Le montant de la rente est calculée sur la base du salaire brut des 12 derniers mois. Elle est égale au salaire annuel de référence multiplié par le taux d'incapacité selon les modalités suivantes :

Pour la part du taux jusqu’à 50 % → taux ÷ 2

Pour la part au-delà de 50 % → taux × 1,5

Exemple :

Salaire annuel de référence = 18 000 euros

Pour un taux d'incapacité permanente = 30%

Taux de la rente = 30/2 = 15%

Montant annuel de la rente = 18 000 x 15% =2700€

Pour un taux d'incapacité permanente = 70%

Taux de la rente = (50/2)+ (20x1,5) = 55%

Montant annuel de la rente = 18 000 x 55% = 9900 €

Le décès

En cas de décès d’un dirigeant assimilé salarié en activité, un capital décès peut être versé à ses ayants droits. Le montant de ce capital est forfaitaire, il est fixé par la sécurité sociale et revalorisé par décret chaque année. Il n'a aucun lien direct avec le niveau de rémunération du dirigeant.

Le capital décès peut être versé :

au conjoint ou Partenaire de Pacs

ou à défaut aux enfants

ou à défaut aux ascendants

Au 1er avril 2025, le montant de ce capital était de 3977 €.

Conclusion :

La protection sociale du dirigeant assimilé salarié est bonne mais elle est très variable en fonction du secteur d'activité de l'entreprise et de la convention collective applicable. En l'absence de contrat collectif, une prévoyance individuelle reste fortement recommandée.

De plus le dirigeant assimilé salarié ne cotise pas à l’assurance chômage et ne perçoit aucune allocation en cas de cessation d’activité. Il doit donc assumer seul le risque économique.