Dans l'imaginaire collectif, le mot « risque » est souvent synonyme de « perte ». Pourtant, dans le monde de l’investissement, le risque n'est pas un obstacle à éviter à tout prix, mais le moteur même de la performance.

Mais comment passer de la peur à la maîtrise ?

Le couple rendement / risque

En finance, le rendement est tout simplement la rémunération de votre acceptation du risque. Le marché n'est pas "généreux", il est logique. Pour inciter un investisseur à placer son argent sur un actif incertain plutôt que sur un support garanti , il faut lui offrir une "prime de risque".

L'actif sans risque : C'est la base de comparaison qui correspond au taux de rendement sans risque (le taux des emprunts d'état français par exemple).

La prime de risque : C'est le surplus de rendement espéré qui justifie que vous acceptiez de ne pas dormir tranquille certaines nuits.

Le but d'un bon portefeuille n'est pas de supprimer le risque, mais de maximiser le rendement pour un niveau de risque donné. C'est ce qu'on appelle l'optimisation du couple rendement/risque. Il est en général caractérisé par le ratio de Sharpe qui mesure le rendement excédentaire (par rapport à un placement sans risque) divisé par la volatilité totale.

Chez Spica , nous préférons utiliser le ratio de Sortino car il ne prend en considération que la "mauvaise volatilité". Au lieu de diviser par la volatilité totale, il divise uniquement par la volatilité négative. Ce ratio est donc plus proche de la psychologie de l'investisseur.

Plus la valeur de ces ratios est importante, plus le portefeuille est optimisé.

La diversification

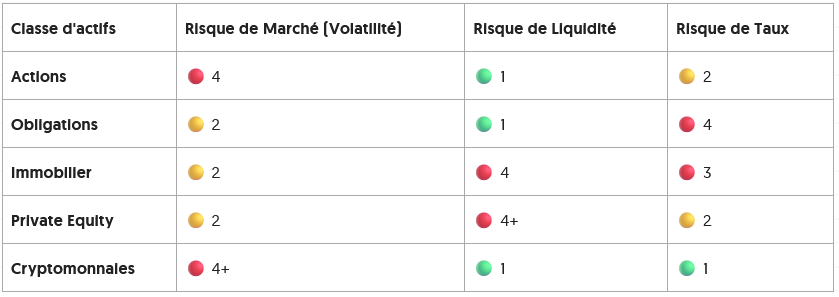

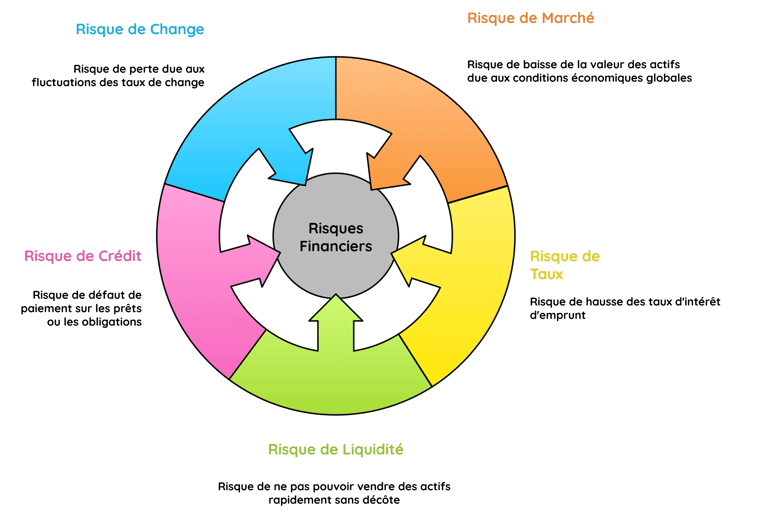

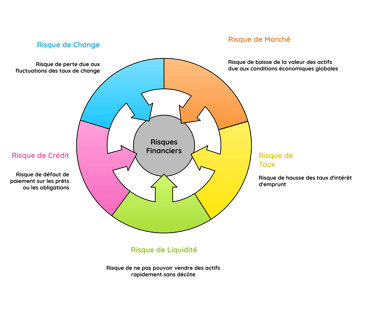

Si le risque global est inévitable, il se décompose en plusieurs catégories bien distinctes qu'il est essentiel de comprendre.

Chaque actif possède son propre "ADN de risque". Si toutes les classes d'actifs étaient soumises aux mêmes risques au même moment, investir dans plusieurs classes d'actifs ne servirait à rien. Ne pas mettre tous ses œufs dans le même panier n'est pas qu'un dicton, c'est une stratégie mathématique. En répartissant vos investissements sur différentes zones géographiques (Europe, USA, Asie) et différentes classes d'actifs (actions, obligations, immobilier), vous réduisez l'impact de la chute d'un seul secteur.

L'horizon de temps

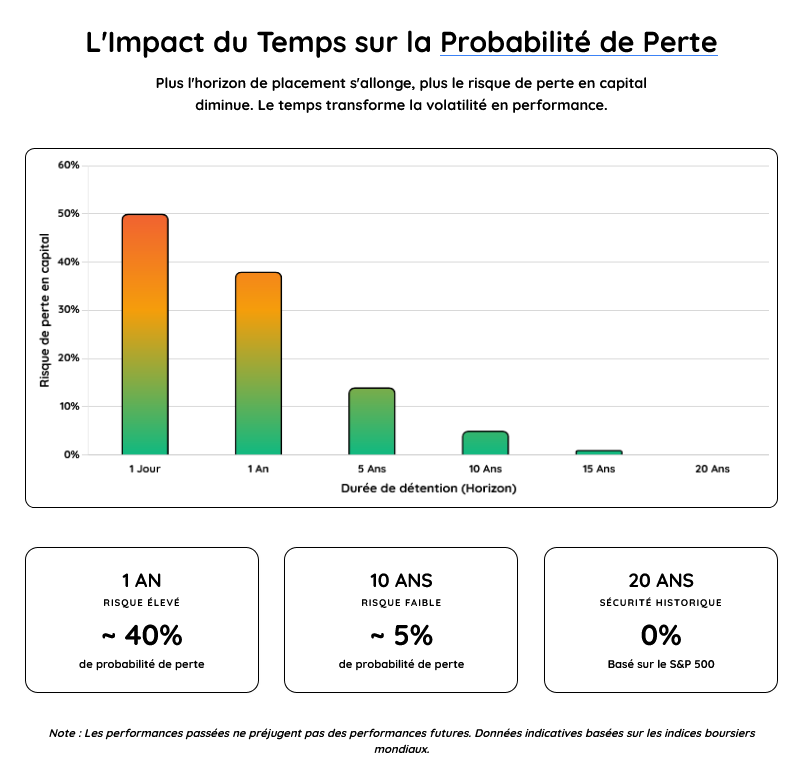

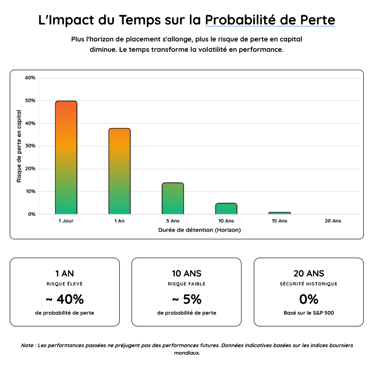

Le temps est le meilleur antidote au risque. Historiquement, la probabilité de perdre de l'argent sur le marché boursier est élevée sur un jour, mais devient quasi nulle sur une période de 15 à 20 ans.

La part psychologique

Le plus grand risque pour un investisseur est souvent lui-même. La maîtrise du risque commence toujours par se poser les bonnes questions :

Quelle baisse maximale de mon capital puis-je supporter sans perdre le sommeil ?

Ai-je une épargne de précaution suffisante pour ne pas avoir à vendre en urgence ?

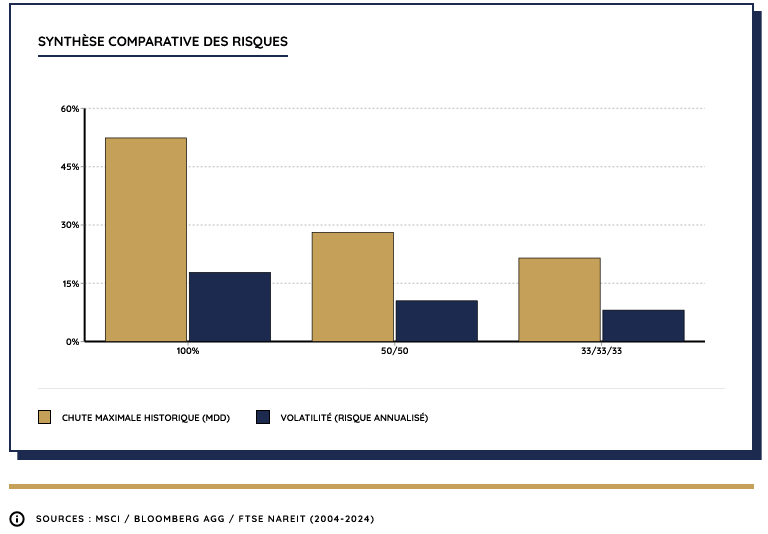

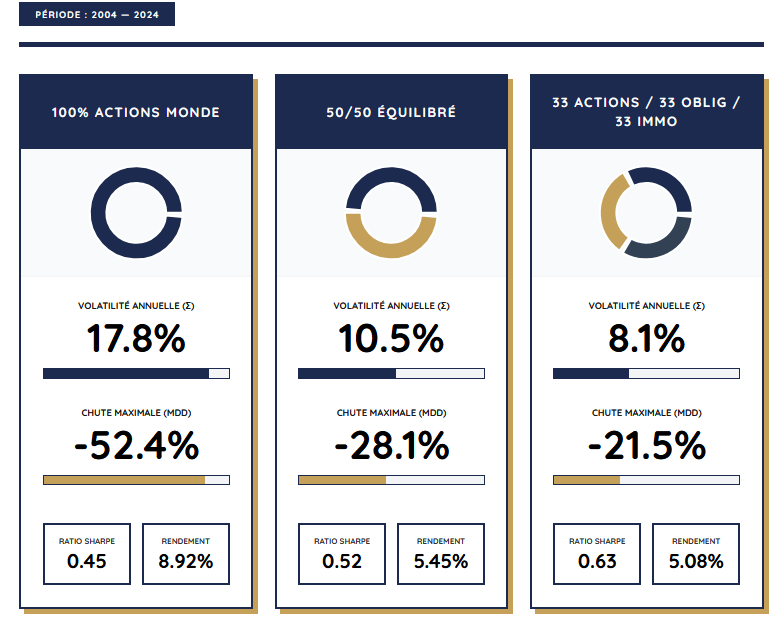

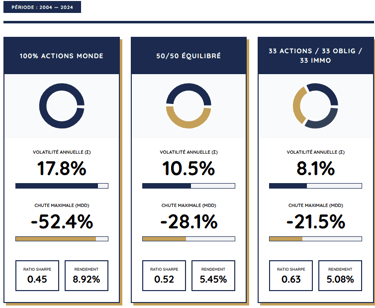

La réponse à ces questions doit vous permettre d'être à l'aise avec vos investissements et de mettre en place une allocation d'actifs en adéquation avec votre profil. L'allocation d'actifs consiste à décider quel pourcentage de votre capital va dans chaque classe d'actifs (Actions, Obligations, Cash). C'est la décision la plus importante à prendre. De nombreuses études montrent qu'elle explique entre 65 et 90 % de la variation des rendements d'un portefeuille, bien plus que le choix précis de telle ou telle action. A titre d'exemple , comparons la volatilité et la perte maximale de plusieurs portefeuilles selon leur composition :

Le risque zéro n'existe pas dans la finance traditionnelle mais le véritable danger est de détenir des actifs que l'on ne comprend pas ou d'avoir un horizon de temps trop court pour ses ambitions.

L'allocation d'actifs doit refléter votre horizon de temps et votre tolérance psychologique au risque. Un bon portefeuille n'est pas celui qui gagne le plus sur un an, mais celui que vous êtes capable de conserver pendant dix ans sans paniquer.